新年信用優惠承諾了什麼——以及為何你應該保持警惕

一月是全新開始的月份,但太多加拿大人因去年的過度消費而受到阻礙。貸款機構了解新年的債務宿醉,所以你可能會在收件匣中看到更多信貸優惠——但要小心。如果使用不當,那些餘額轉移或註冊獎金的優惠可能會讓你陷入更深的財務困境。

加拿大的信用卡債務

如果你上一張信用卡帳單打消了你的季節性喜悅,你並不孤單。根據TransUnion的數據,2025年消費者信用卡債務較去年同期增加了1.95%,而抵押貸款、信用額度和汽車貸款的增幅更大。Wealthsimple報告指出,加拿大人平均持有4787加元的信用卡債務,這需要時間才能償還。而在此期間信用卡利息不斷累積。

信用諮詢協會的財務教育工作者Mark Kalinowski指出複利,或「利息的利息」。當你只支付最低應付金額或少於全額餘額時,利息會累積。你還必須為該金額支付利息。「這可能會造成債務陷阱,現金流長期用於償還債務,」他警告說。「即使是小額借款也可能需要數十年才能償還。」

需要注意的「新年」優惠

以下是一些可能弊大於利的常見促銷活動。

餘額轉移

餘額轉移是指將債務從一個信貸帳戶轉移到另一個,通常利率較低。通常會收取餘額轉移費,通常為3-5%,因此如果你轉移10,000加元,餘額轉移費為3%,你需要支付300加元。促銷優惠通常包括限時低利率,有時會免除餘額轉移費。

加拿大最佳餘額轉移信用卡

仔細閱讀細則

將債務從高利率卡轉移到收費較低的卡可能是一個很好的策略,如果操作得當。尋找0%餘額轉移費,並確保促銷期足夠長以償還你的債務。此外,了解如果你錯過付款會發生什麼,以避免昂貴的問題。

想像一下,你將15,000加元的債務轉移到一張正常利率為19%的卡上,促銷期為六個月的0%利息。為了了解餘額轉移促銷實際上如何損害你的底線,Malinowski繼續說:「他們計劃每月支付2,500加元以按時還清,但在支付前兩筆款項後,他們錯過了一筆。」他說,這可能會觸發50加元的滯納金並取消促銷利率。現在,你在一張收取19%利息的卡上有12,050加元的餘額,每月利息約為190加元。「還需要五個月才能償還債務,利息和費用的總額外成本約為1,000加元,」他說。

註冊獎金

註冊獎金承諾在你獲得新信用卡時給予獎勵。常見的獎勵是提高現金回饋率或信用卡積分,但有時還有其他優惠,如首年年費豁免。

仔細閱讀細則

註冊獎金可能是一項有價值的優惠,但這是償還債務的糟糕策略。獎金通常是暫時的(如高現金回饋率)或一次性的(如年費豁免或獎勵積分)。並非所有卡都允許你將積分用於信用餘額,即使可以,價值也可能不足以清償你的債務。

你總是可以通過在卡上消費來賺取更多,但這違背了你減少債務的目標。還要注意,每次開設新的信貸帳戶時,都會影響你的信用評分。

如果信貸優惠沒有奏效該怎麼辦

如果你接受了信貸優惠但它並沒有幫助你償還債務,你可以做以下幾件事。

- 採取行動。不要被財務壓力所麻痺。立即檢查你的財務狀況(如果你願意,可以找信貸顧問)並制定計劃。

- 考慮低利率信用卡。信用卡利率可能高達25%。通過將債務轉移到低利率信用卡來減少複利。

- 考慮合併。將你的債務合併成一筆可管理的貸款,最好是較低的利率。如果你選擇這條路線,請確保你也調整未來的信用卡使用。

如何在不使用更多信貸的情況下解決債務

「在不關閉舊帳戶的情況下獲得新的信貸產品,可能會隨著時間的推移導致債務負擔增加,」Malinowski說,並補充說你需要了解債務的來源才能尋求解決方案。他建議制定預算、削減開支,並將任何額外的錢用於償還債務。通過第二份工作或兼職增加收入可以加快你的進度。

儘管快速解決方案看起來很誘人,但承擔更多信貸並不是真正財務緩解的途徑。你無法通過借貸來擺脫去年的錯誤。通過放慢速度、仔細閱讀細則並專注於明確的還款計劃,你可以將一月變成真正的重啟——而不僅僅是另一個債務循環。

在你的收件匣中獲取免費的MoneySense理財技巧、新聞和建議。

這篇文章《新年信貸優惠的承諾——以及為什麼你應該保持警惕》首次出現在MoneySense上。

您可能也會喜歡

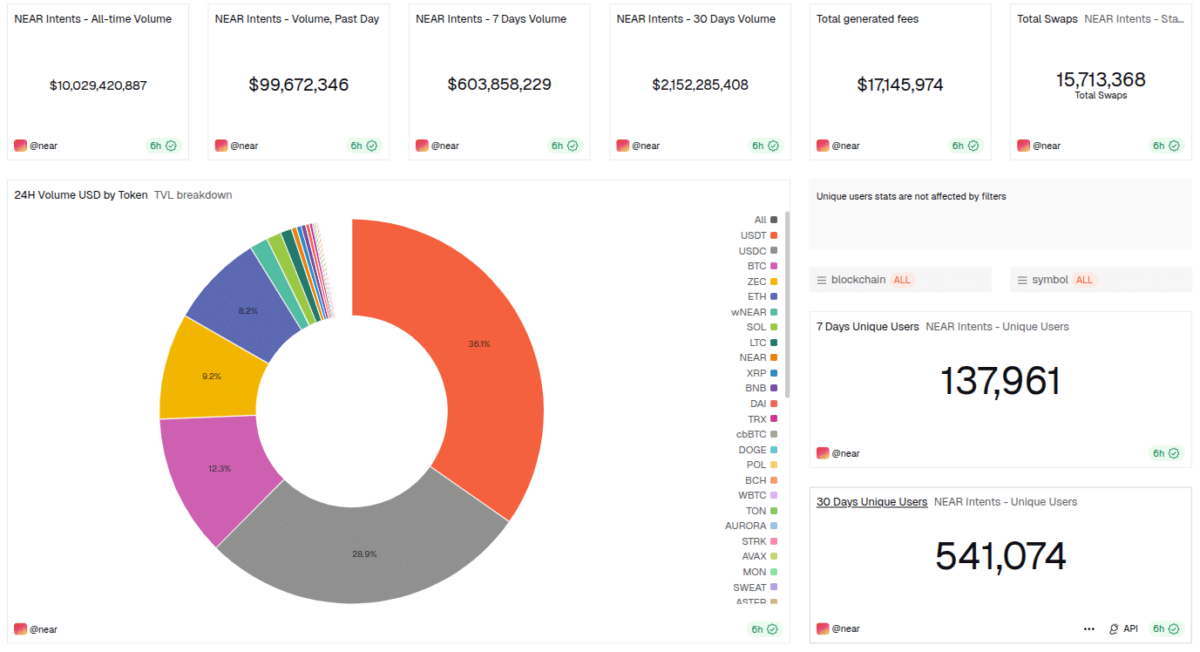

NEAR Intents 在產業支持與採用增長下,交易量達到 100 億美元

Monero社交量創下歷史新高——XMR在隱私幣熱潮與監管壓力下飆升至796美元以上