Ngân hàng đang phản đối phần thưởng stablecoin để bảo vệ một “cỗ máy doanh thu” trị giá 360 tỷ USD mà họ ít khi công khai.

Ngày 8/1, Giám đốc chính sách của Coinbase, Faryar Shirzad, đăng tải một chuỗi bài cảnh báo rằng phần thưởng stablecoin vẫn “đang là chủ đề tranh luận” khi Quốc hội Mỹ hoàn thiện luật về cấu trúc thị trường. Kèm theo đó là những con số mà giới ngân hàng không muốn bị chú ý.

Các ngân hàng Mỹ mỗi năm thu về khoảng 176 tỷ USD tiền lãi từ gần 3.000 tỷ USD dự trữ gửi tại Cục Dự trữ Liên bang (Fed). Bên cạnh đó, họ còn kiếm thêm khoảng 187 tỷ USD từ phí quẹt thẻ, tương đương gần 1.400 USD mỗi hộ gia đình. Tổng cộng, riêng tiền gửi và thanh toán đã mang lại hơn 360 tỷ USD doanh thu. Stablecoin có lợi suất cạnh tranh đang đe dọa cả hai nguồn thu này cùng lúc.

Đạo luật GENIUS, được ký vào tháng 7/2025, cấm các tổ chức phát hành stablecoin trả lãi hoặc lợi suất “trực tiếp hay gián tiếp”. Tuy nhiên, các sàn giao dịch lại phân phối phần thưởng thông qua các chương trình liên kết, coi đây là ưu đãi khách hàng thay vì lãi suất. Giới ngân hàng gọi đây là “kẽ hở” và Hiệp hội Ngân hàng Mỹ, cùng 52 hiệp hội ngân hàng bang, đã gửi thư lên Quốc hội ngày 6/1 yêu cầu mở rộng lệnh cấm sang “mọi thực thể và đối tác liên kết”.

Nhưng các số liệu cho thấy bức tranh khác về bên thực sự hưởng lợi từ cơ chế hiện tại.

Khoản trợ cấp ngầm từ Fed

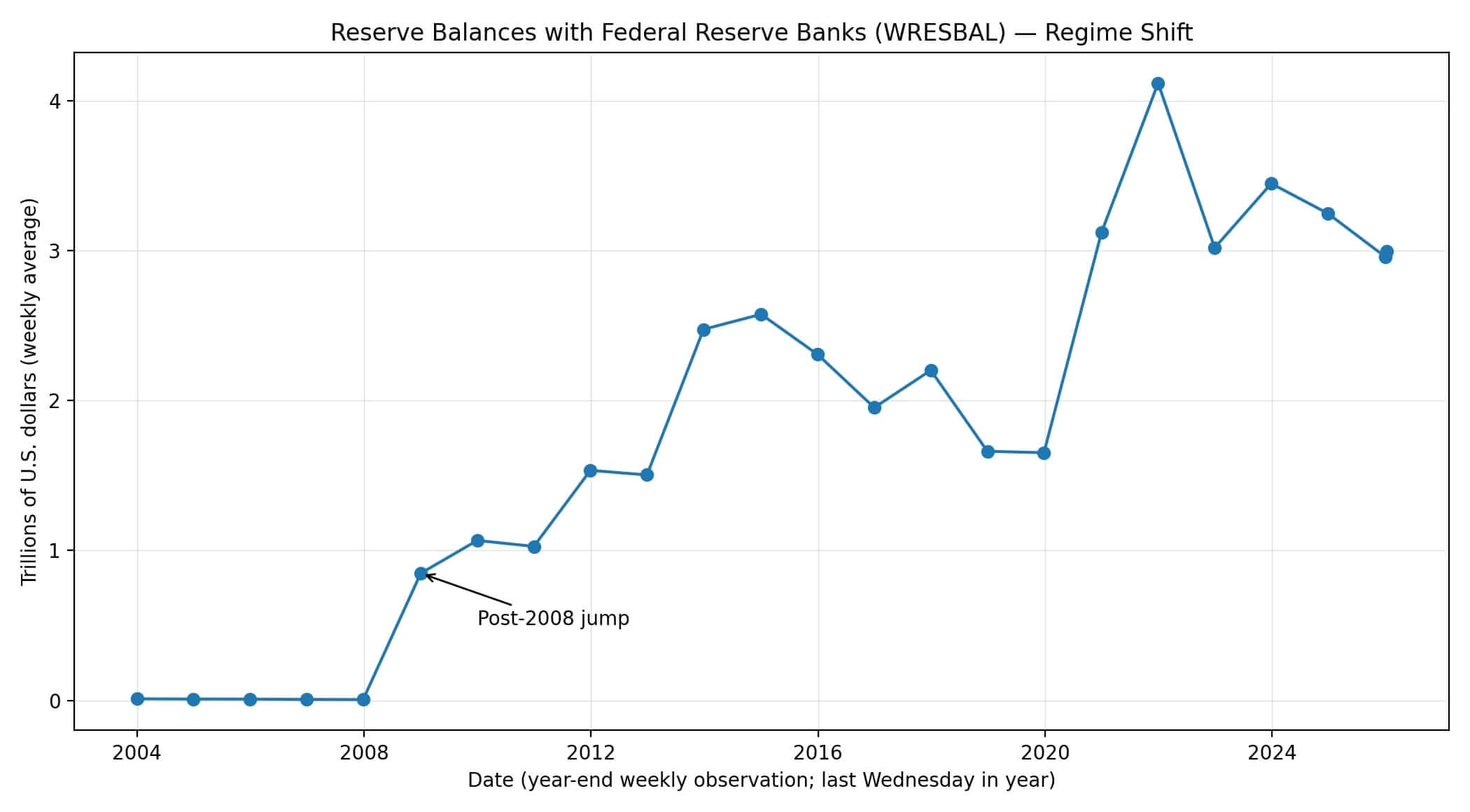

Tính đến tháng 12/2025, các ngân hàng nắm giữ khoảng 2.900 tỷ USD dự trữ tại Fed. Riêng năm 2023, Fed đã trả 176,8 tỷ USD tiền lãi trên các khoản dự trữ này – nguồn thu gộp cho ngân hàng trước chi phí vốn. Trước năm 2008, dự trữ ngân hàng gần như không đáng kể.

Lượng dự trữ tại các Ngân hàng Dự trữ Liên bang đã tăng vọt từ mức gần bằng không trước năm 2008 lên 2,9 nghìn tỷ đô la vào cuối năm 2025.

Lượng dự trữ tại các Ngân hàng Dự trữ Liên bang đã tăng vọt từ mức gần bằng không trước năm 2008 lên 2,9 nghìn tỷ đô la vào cuối năm 2025.

Sau các chương trình nới lỏng định lượng, Fed chuyển sang cơ chế “dự trữ dồi dào”, tạo ra một nguồn tiền gửi sinh lãi lâu dài, gần như không rủi ro tín dụng. Quyết định của Fed cuối năm 2025 về việc bắt đầu mua tín phiếu Kho bạc cho thấy quy mô dự trữ khó có thể thu hẹp đáng kể.

Nếu stablecoin cung cấp lợi suất cạnh tranh dựa trên chính các trái phiếu Kho bạc này, chúng sẽ tạo ra một hệ thống song song, nơi người dùng hưởng lợi suất tương tự mà không cần thông qua bảng cân đối kế toán của ngân hàng. Điều này không làm suy giảm khả năng cho vay, vì các tổ chức phát hành stablecoin vẫn nắm giữ tài sản dự trữ tại ngân hàng và Kho bạc Mỹ, nhưng nó làm thay đổi bên hưởng phần chênh lệch.

“Trạm thu phí” 187 tỷ USD từ thẻ

Năm 2024, thanh toán bằng thẻ tại Mỹ đạt 11.900 tỷ USD, trong đó các doanh nghiệp phải trả 187,2 tỷ USD phí chấp nhận và xử lý giao dịch, tương đương khoảng 1,57 USD trên mỗi 100 USD chi tiêu. Theo Nilson Research, tám tổ chức phát hành lớn nhất chiếm hơn 90% giao dịch Visa, Mastercard và American Express, trong khi các ngân hàng cộng đồng chỉ hưởng phần nhỏ.

Riêng phí hoán đổi thẻ ghi nợ đã tạo ra 34,1 tỷ USD năm 2023, chưa kể gần 13 tỷ USD phí mạng lưới. Phí thẻ tín dụng còn cao hơn nhiều.

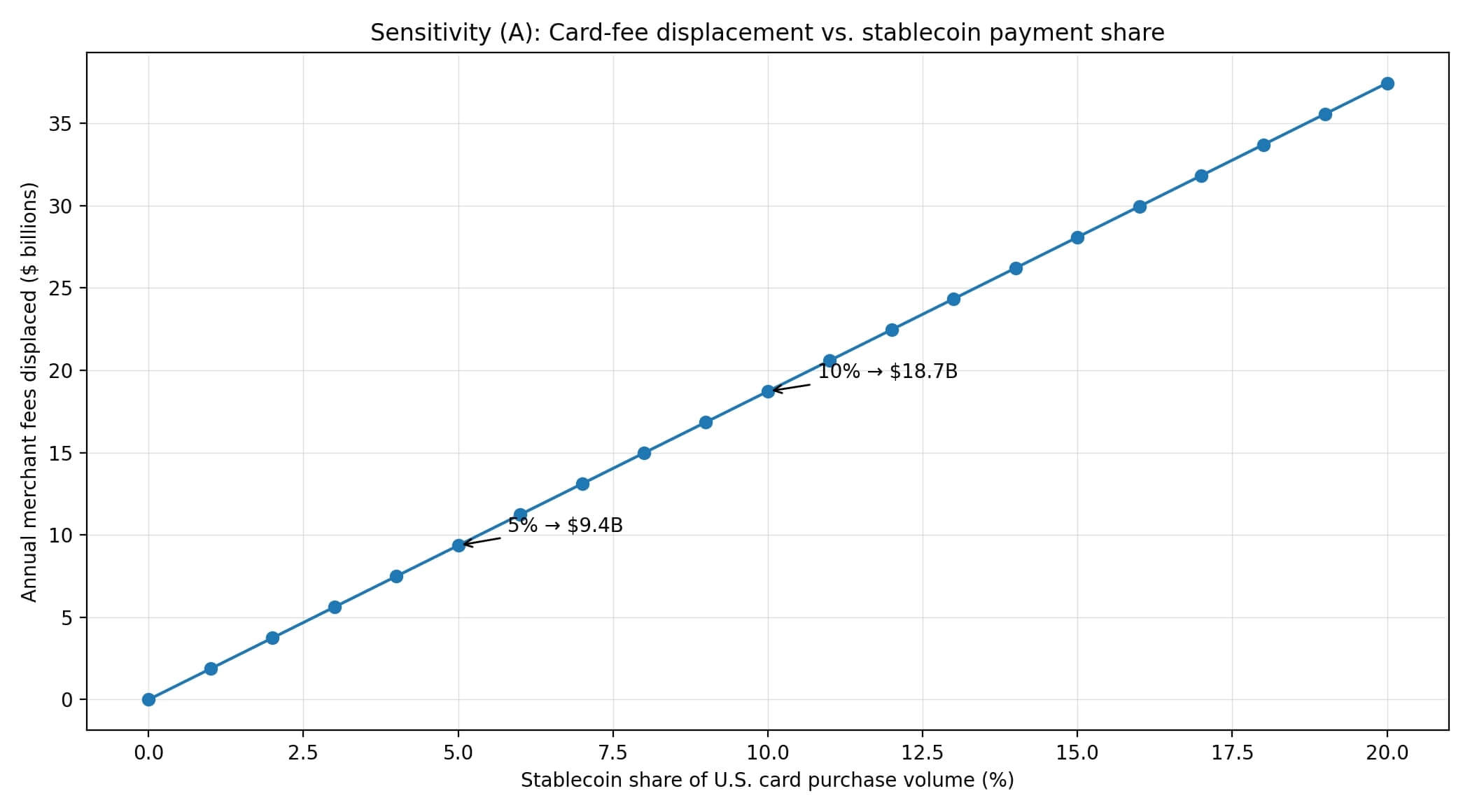

Stablecoin có thể bỏ qua hạ tầng này, bởi chi phí giao dịch on-chain chỉ bằng một phần rất nhỏ. Nếu stablecoin chiếm 5% khối lượng thanh toán thẻ, tương đương khoảng 595 tỷ USD, doanh nghiệp có thể tiết kiệm khoảng 9,3 tỷ USD mỗi năm. Với ngân hàng, đó là 9,3 tỷ USD doanh thu bị mất, và con số sẽ tăng lên 18,6 tỷ USD nếu thị phần đạt 10%.

Giá trị giao dịch stablecoin đã đạt khoảng 33.000 tỷ USD trong năm 2025, gấp ba lần tổng giá trị thanh toán thẻ tại Mỹ. Dù phần lớn vẫn diễn ra trong thị trường crypto, hạ tầng này đã chứng minh khả năng xử lý thanh toán ở quy mô lớn.

Việc các stablecoin chiếm 5% tổng khối lượng giao dịch bằng thẻ sẽ làm giảm 9,4 tỷ đô la phí giao dịch của các nhà bán lẻ, và con số này sẽ tăng lên 18,7 tỷ đô la nếu thị phần đạt 10%.

Việc các stablecoin chiếm 5% tổng khối lượng giao dịch bằng thẻ sẽ làm giảm 9,4 tỷ đô la phí giao dịch của các nhà bán lẻ, và con số này sẽ tăng lên 18,7 tỷ đô la nếu thị phần đạt 10%.

Lo ngại của ngân hàng: ổn định hay biên lợi nhuận?

Các nhóm ngân hàng thường lập luận rằng phần thưởng stablecoin có thể gây “chảy máu tiền gửi”, ảnh hưởng đến hoạt động cho vay. Tuy nhiên, nghiên cứu của Charles River Associates, thực hiện theo đặt hàng của Coinbase với dữ liệu từ 2019–2025, không tìm thấy mối liên hệ thống kê đáng kể giữa tăng trưởng USDC và tiền gửi tại các ngân hàng cộng đồng. Ngay cả trong kịch bản cực đoan, mức sụt giảm tiền gửi cũng chỉ khoảng 6,8%.

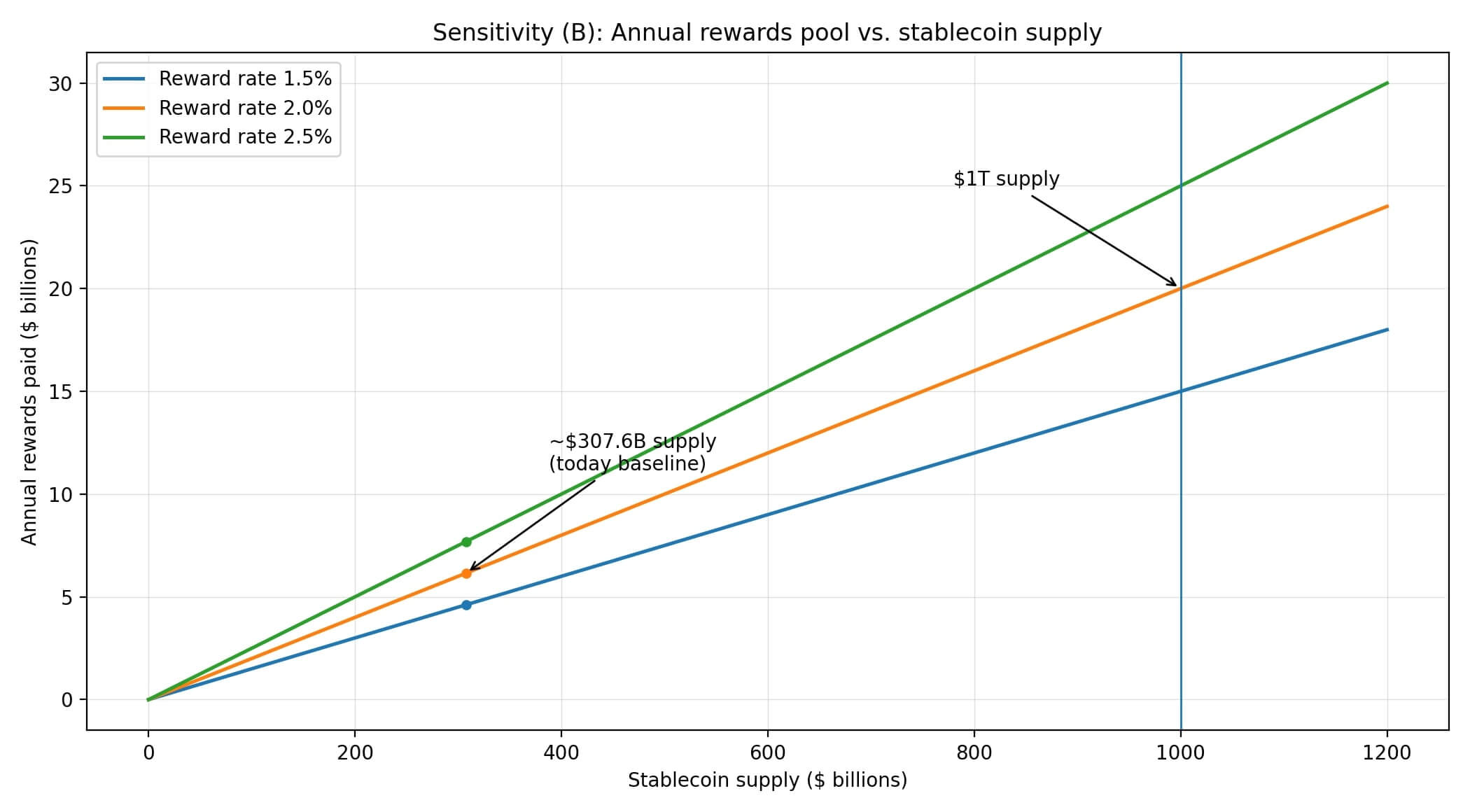

Với nguồn cung stablecoin đạt 1 nghìn tỷ đô la, phần thưởng hàng năm có thể lên tới 15 tỷ đến 25 tỷ đô la tùy thuộc vào tỷ lệ chi trả được cung cấp cho người dùng.

Với nguồn cung stablecoin đạt 1 nghìn tỷ đô la, phần thưởng hàng năm có thể lên tới 15 tỷ đến 25 tỷ đô la tùy thuộc vào tỷ lệ chi trả được cung cấp cho người dùng.

Các nhà nghiên cứu Cornell cũng cho rằng lợi suất phải tiệm cận 6% mới đủ tác động mạnh đến tiền gửi. Trong khi đó, các chương trình hiện nay chỉ dao động 1–3%, được tài trợ từ lợi suất tín phiếu Kho bạc.

Stablecoin tạo lợi suất một cách “cơ học”: tổ chức phát hành nắm giữ tài sản dự trữ sinh lời 3–5%. Nếu một nửa lợi suất này được chuyển cho người dùng, quy mô chi trả sẽ tăng song song với vốn hóa stablecoin. Với quy mô hiện tại khoảng 307,6 tỷ USD, phần thưởng hàng năm toàn ngành vào khoảng 4,6–7,7 tỷ USD. Nếu nguồn cung tăng lên 1.000 tỷ USD, con số này sẽ đạt 15–25 tỷ USD.

Những khoản chi trả đó cạnh tranh trực tiếp với tiền gửi không kỳ hạn lãi thấp và cả chương trình thưởng thẻ tín dụng – vốn được tài trợ từ phí thương mại.

Khi nhìn dưới góc độ này, động cơ của giới ngân hàng trở nên rõ ràng hơn: bảo vệ biên lợi nhuận. Lãi từ dự trữ tại Fed và phí thẻ là hai nguồn thu gần như không rủi ro. Stablecoin làm “nén” cả hai bằng cách đưa cạnh tranh trực tiếp vào tầng thanh toán và cho phép người dùng tiếp cận lợi suất Kho bạc.

Cuộc chiến chính sách hiện nay không nằm ở việc stablecoin có làm giảm năng lực cho vay hay không, mà ở chỗ liệu các ngân hàng đương nhiệm có thể khóa chặt lợi thế pháp lý để ngăn stablecoin trở thành lựa chọn thay thế cho tài khoản giao dịch hay không.

Quốc hội Mỹ sẽ quyết định cách diễn giải Đạo luật GENIUS: áp dụng hẹp, chỉ với tổ chức phát hành, hay mở rộng sang cả các bên liên kết và nền tảng. Cách hiểu hẹp duy trì cạnh tranh, còn cách hiểu rộng sẽ bảo vệ biên lợi nhuận của các ngân hàng hiện hữu.

Giới ngân hàng gọi đây là vấn đề ổn định tiền gửi. Nhưng các con số cho thấy, thực chất đây là cuộc chiến xoay quanh 360 tỷ USD doanh thu và câu hỏi liệu stablecoin có được cơ hội cạnh tranh hay không.

- Ngân hàng Mỹ muốn siết lỗ hổng stablecoin trong Đạo luật GENIUS

- OCC làm rõ vai trò của các ngân hàng trong các giao dịch tài sản tiền điện tử

Thạch Sanh

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

X (Twitter): @coinphoton_vi

X (Twitter): @coinphoton_vi Discord: @coinphoton_vn

Discord: @coinphoton_vn

- Thẻ đính kèm:

- Coinbase

- Fed