ビットコインが過去最高値(ATH)を更新。4つの主要要因が上昇を継続させるか?

Matt Hougan、Bitwise最高投資責任者

Saoirse、Foresight News編集

現在の暗号資産市場には確かに多くの興味深い進展があります:規制と法律は改善を続け、ステーブルコインは勢いを増し、企業のコイン購入は急増し、機関投資家はETFを通じて着実に暗号資産をポートフォリオに組み込んでおり、イーサリアムは活力を取り戻し、暗号資産市場全体に必要なアルトコインの勢いを注入しています。

しかし、これらの進展は長い間公然の秘密でした。私はいつも市場が各進展の規模を過小評価していると感じていましたが、それは誰も気づかないうちに起きているということではありません。暗号資産のブル相場に関するメディア報道は圧倒的でした。

それにもかかわらず、私は市場が年末までに一連の重要な上昇サプライズに直面し、価格を大幅に押し上げるのに十分な強さを持つと信じています。以下は、私の意見では、まだ現在の市場価格に織り込まれていない4つの重要な進展です。

今年はより多くの政府がビットコインを購入するでしょう

2025年初め、市場は一般的に今年のビットコイン需要の3つの主要な源泉はETF、企業、政府であると考えていました。これを私たちは「ビットコイン需要の3頭の馬」と呼んでいます。

これまでのところ、これらの力のうち2つが重要な役割を果たしています:ETFは183,126ビットコインを購入し、上場企業は354,744ビットコインを獲得しました。ビットコインネットワークがこれまでに生産したのはわずか100,697ビットコインであることを考えると、これはすでに価格を27.1%押し上げています。

しかし、第3の柱はまだ本格的に離陸していません。確かに、米国は「ビットコイン戦略備蓄」を設立しましたが、それは犯罪没収を通じて取得したビットコインのみを含んでいます。パキスタンは国内ビットコイン準備金の創設を発表し、アブダビはビットコインETFに投資しました。しかし、ETFや企業の大規模な購入と比較すると、これらはわずかな動きに過ぎません。

一般的な見解では、準備資産としてのビットコインの採用は停滞していますが、私はそれを疑っています。政府と中央銀行は動きが遅いですが、Bitwiseでの議論に基づくと、彼らは確実に進展しています。

明確にしておきますが:年末までに大規模な国家発表を期待しているわけではありませんが、より多くの国が参加し、2026年までに潜在的に重要な推進力となるのは十分に考えられます。それだけでも価格を大幅に押し上げる可能性があります。

ドル安 + 低金利 = ビットコイン上昇

現在の状況の特異な側面の一つは、ビットコイン価格が過去最高値に近づいている一方で、金利は2009年のビットコイン創設以来の最高水準付近を推移していることです。これは本来あるべき姿ではありません。高金利はビットコイン(および金)のような利回りのない資産にとって課題であり、保有する機会コストを大幅に引き上げます。

市場はすでに年末までの複数回の利下げを織り込んでおり、これはビットコインを支えるはずでした。しかし、私は市場がさらに大きな影響を持つ重要な進展を見落としていると考えています。

トランプ政権はドル安とより緩和的な連邦準備制度理事会(FRS(連邦準備制度理事会) )政策を強く支持しています。FRB(アメリカ合衆国連邦準備銀行)議長ジェローム・パウエルへの直接的な批判から、通貨切り下げ論者であるスティーブン・ミランをFRB理事会に任命するまで、これらの行動は政権が金利の大幅な引き下げとドルの切り下げを望んでいることを強く示しています。

3回の利下げではなく、6回あるいは8回になる可能性があります。

ミランの任命は特に注目に値します。ミランは、ドルが世界の準備通貨としての地位が米国に大きな負担をかけていると主張する研究論文で広く注目を集めました。彼は、ドルの価値を他の主要国際通貨に対して引き下げるための新しい「マー・ア・ラゴ合意」を呼びかけ、連邦準備制度理事会が大量のお金を印刷することでこの目標を達成できると示唆しました。

金利が急激に低下し、通貨発行によりドルが急激に下落した場合、ビットコインの価格は大幅に上昇する可能性があります。

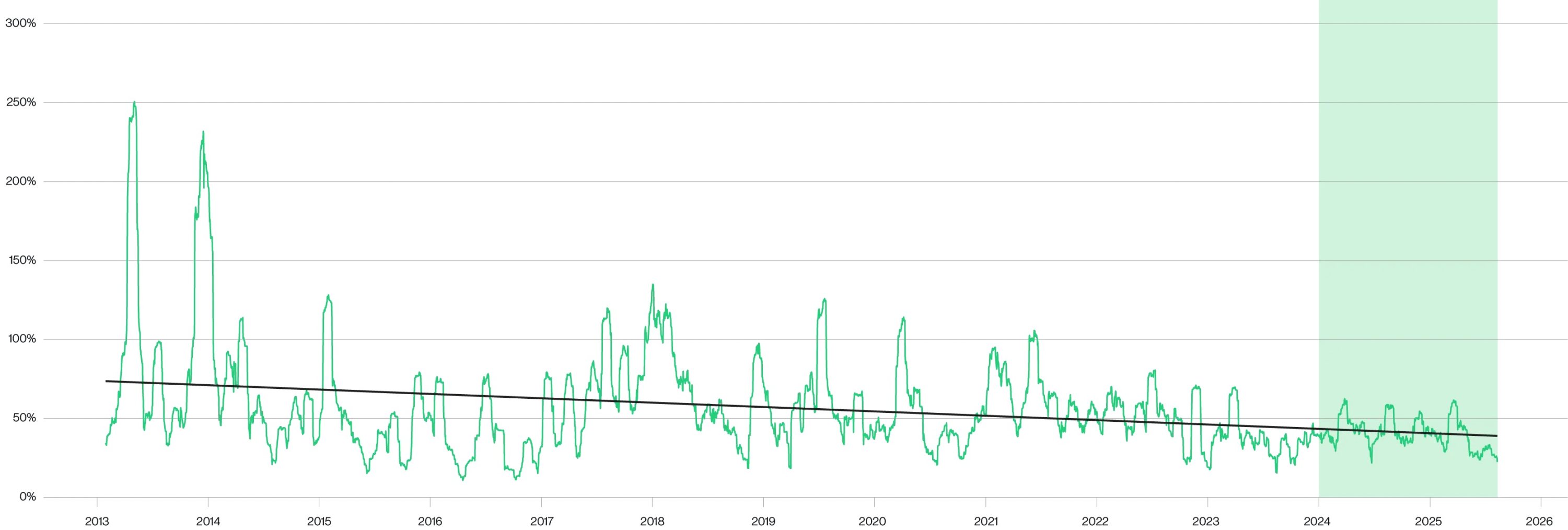

低いボラティリティはより高い配分を意味する

暗号資産空間で最も過小評価されているトレンドの一つは、ビットコインのボラティリティの大幅な低下です。2024年1月の現物ビットコインETF発売以来、ビットコイン自体のボラティリティが大幅に低下しただけでなく、そのボラティリティの変化率も大幅に減速しました。

ビットコインの30日間移動ボラティリティ

注:緑色の部分は現物ビットコインETF発売後の期間を表しています

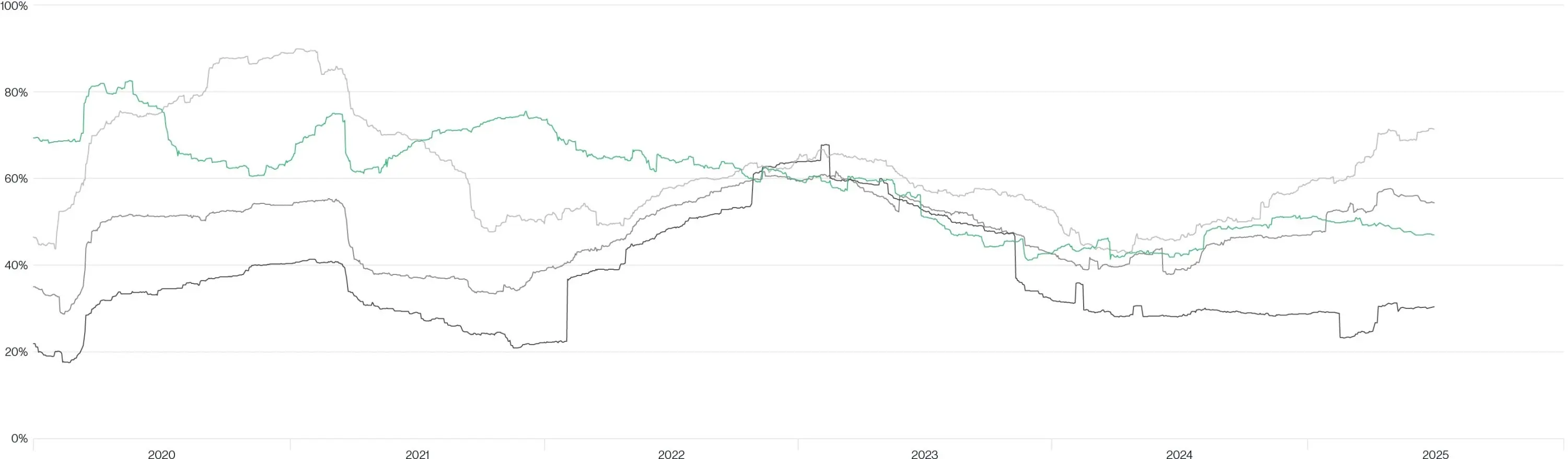

ボラティリティ低下の理由は簡単に理解できます:ETFと企業購入の発展により暗号資産市場に新しい買い手が導入され、規制と法律の進展により市場リスクが大幅に減少しました。私はこれがビットコインの「新常態」であり、そのボラティリティは現在、Nvidiaのような高ボラティリティのハイテク株とほぼ同等になっていると考えています。

ビットコインのボラティリティとTesla、Nvidia、Metaとの比較

機関投資家との会話では、このボラティリティの低下により、彼らはポートフォリオ内の暗号資産への配分を以前よりも大幅に高めることを検討するようになっています。現物ビットコインETFの発売前は、これらの議論は通常1%の配分から始まりましたが、現在では5%以上から始まる議論をよく耳にします。

これはビットコインETFへの資金流入が加速している主な理由の一つです。7月1日以降、純流入額は56億ドルに達し、年間の合計はほぼ500億ドルになりました。夏はETF流入の閑散期であることを考えると、この傾向は秋にさらに加速する可能性が高いと私は考えています。

ICO 2.0:暗号資産資金調達の再生

初期コイン提供(ICO)は悪評を得ています。2018年には詐欺的なICOの波が現れました。これらのペーパーカンパニーは投資家から数十億ドルを調達し、約束された製品を提供せずに資金を持ち逃げしました。これは2017年の暗号資産ブル相場の突然の終わりに重要な役割を果たしました。その後、米国SECは取り締まりを開始し、投資家はこれらの詐欺的な慣行に疲れました。

私は多くの投資家や観察者がICOを「欠陥がある」として退けていると思いますが、SEC委員長のポール・アトキンスは最近の「暗号資産イニシアチブ」演説でICOの再生のための青写真を概説しました:

このコンセプトが実施されれば、市場の上昇軌道にとって重要な触媒となる可能性があります。歴史的に、暗号資産投資家はICOブーム中もその後も、プロジェクトに対して揺るぎない熱意を示してきました。新しいICOマーケット2.0が立ち上がれば、暗号資産市場に大量の新資本を引き付けることが期待されます。

結論

市場は既知の良いニュースでは上昇せず、まだ価格に反映されていない良いニュースでのみ上昇します。

私は市場全体が暗号資産空間における現在のブル相場の規模を過小評価しており、また今後数ヶ月から数年にわたって徐々に明らかになるいくつかの特定の推進要因を見落としていると考えています。

その後の急激な価格上昇に注意してください。

関連コンテンツ

MSBT: モルガン・スタンレーのビットコインETF、明日ローンチ予定

パキスタン・イラン停戦協議が4月15日の市場楽観ムードを後押し