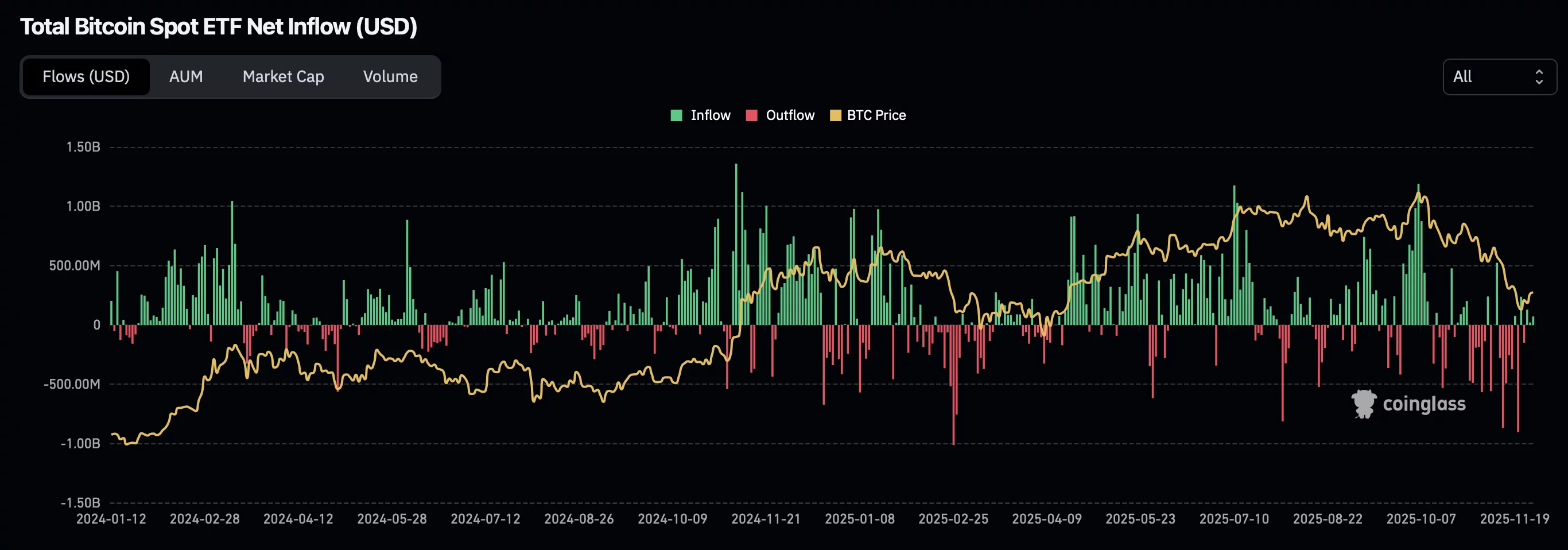

ビットコインETFは2月以来最悪の月を記録し、11月の出金額は35億ドルに達する

ビットコインETFは11月に記録的な37億9000万ドルの出金を記録し、価格の軟調な市況が深刻化し、リスク評価が悪化し、投資家が代替暗号資産へと資金を移動させました。

- ビットコインETFは37億9000万ドルの出金を記録し、これは過去最大の月間出金額となりました。

- 機関投資家はソラナ、XRPおよびテーマ別暗号資産ETFに資金をシフトしました。

- マクロ逆風と流動性の低さがビットコインの短期的な下落圧力を増幅させました。

ビットコイン連動の上場投資信託(ETF)は、設立以来最も厳しい月を経験し、11月にはスポットビットコインファンドから約38億ドルが引き出されました。この大規模な償還は、数週間にわたる利益確定、悪化するマクロ経済センチメント、そして代替暗号資産商品への顕著なシフトに続いて発生しました。

これらの要因が組み合わさり、ビットコインに意味のある短期的な圧力をかけ、この下落が構造的なトレンドなのか、一時的な市場のローテーションなのかという疑問を投げかけています。

ビットコインETFの主な展開

- スポットビットコインETFは11月に37億9000万ドルの出金を記録し、これは過去最大の月間総額となりました。

- ブラックロックのIBITとフィデリティのFBTCが償還の90%以上を占め、大規模な機関投資家のポジション解消を示しています。

- 最も急激な日は11月20日で、単一のセッションで約9億300万ドルがETFから流出しました。

11月のETF流出は、ビットコインへのエクスポージャーに対する機関投資家の意欲の急激な逆転を反映しています。この資産は2025年の大部分を9万ドル台から新ATHへとラリーしており、マクロ逆風が強まった時に投資家がポジションを縮小する動機を与えました。金利が高止まりし、世界的なリスク評価が弱まるにつれ、売り圧力が強まり、ETFへの資金流入はマイナスに転じました。

最も大きな償還は2つの主要ファンド、IBITとFBTCに集中していました。彼らの大規模な出金は月全体の軌道を形作り、個人投資家ではなく機関投資家のデスクが逆転を主導していたことを強調しています。11月20日の約10億ドルの出金は、ピーク時の売りの中でポジション解消がいかに積極的になったかを示しています。

しかし、ビットコインから出た資金は暗号資産エコシステムを完全に離れたわけではありません。代わりに、機関投資家の資金はアルトコイン重視のETF、特にソラナとXRP商品へとシフトし始めました。ソラナETFは5億3100万ドル以上の資金流入を記録し、XRPファンドは4億ドル以上を集めたと報告されています。

これは投資家が、市場サイクルの次のフェーズでビットコインを上回るパフォーマンスを示す可能性があると信じる資産へと資金をローテーションしていることを示唆しており、ビットコインがETF需要を支配していた以前の期間との顕著な違いです。

マクロ条件はさらなる圧力を加えました:強いドル、継続するインフレ懸念、慎重な中央銀行のコミュニケーションがリスク資産への意欲を制限しました。年末に向けて流動性が引き締まるにつれ、ETFの償還は加速し、月を通じてビットコインの下降モメンタムを強化しました。

機関投資家のポートフォリオ全体でより広範なトレンドも現れました:ビットコインへの集中度の低下と、テーマ別デジタル資産エクスポージャーへの配分増加です。いくつかの取引デスクはWeb3インフラ、スマートコントラクトプラットフォーム、トークン化した現実資産(RWA)に関連するETFに資金をシフトしました。

この多様化は機関投資家のアプローチの成熟を示していますが、それはまたビットコインが規制市場で資金をめぐってより大きな競争に直面していることも意味します。短期的には、この再分配によって、センチメントが防御的になった時にビットコインが優位性を維持することが難しくなります。

11月の数字の厳しさにもかかわらず、環境は2022年の暗号資産の冬とは異なります。大きな取引所の崩壊、流動性の失敗、広範な構造的な崩壊はありませんでした。代わりに、下落は暗号資産業界内部の問題ではなく、マクロ圧力と戦略的なローテーションに関連しているようです。規制されたETFフレームワークはまた、信頼が改善すれば資金が戻ってくるためのよりスムーズな道筋を提供します。

今後の展開で予想されること

ETFの出金が減速しマクロ圧力が緩和されれば、流動性が改善するにつれてビットコインは安定し始める可能性があります。半減期後の環境では、わずかな資金流入でも供給が急速に引き締まる可能性があります。しかし、ETF需要の継続的な軟調な市況は、ビットコインをさらなる短期的な下落リスクにさらす可能性があります。

関連コンテンツ

ビットコイン開発者がレガシーコインを凍結するビットコイン量子移行計画を提案

XRP価格は来週ブレイクアウトか?フラクタル分析は5月末までに40ドル目標を示唆