創投奔向 AI 、項目接連倒閉:加密貨幣產業還值得堅守嗎?

作者:Joel John, Siddharth, Saurabh Deshpande

編譯:Felix, PANews

在 AI 的衝擊下,加密領域處於情緒低迷期,創投離開、創辦人考慮轉型 AI,加密產業是否值得堅守? Decentralised.co 最近從數據入手,對協議的收入進行了剖析,其指出加密資產的估值正在回歸理性,而基礎設施代幣的高溢價時代則已經終結。創辦人必須摒棄空洞的敘事,建立基於真實收入與護城河的商業模式,並賦予代幣實際權益。以下為內容詳情:

加密市場的「恐懼與貪婪指數」正處於歷史最低點。同時,其獲利能力卻達到了前所未有的高度。自 2018 年以來,DeFiLlama 追蹤到加密原生協議產生了 748 億美元的費用,其中近一半(314 億美元)是在 2024 年 1 月至 2025 年 6 月的 18 個月內產生的。

在迎來過去八年業績最佳的幾季之後,一個產業為何依然深陷恐懼之中?

Entropy Protocol 、 Milkyway Protocol 、 Nifty Gateway 、 Rodeo 、 Forgotten Runiverse 、 Slingshot 、 Polynomial 、 Zerelend 、 Grix Finance 、 Parsec Finance 、 Angle Protocol 、 Step Finance,這十二個項目在過去兩個月內相繼關閉。這些產品已經運作了多年,由充滿熱情的創辦人所打造。此外,OKX 、 Mantra 、 Polygon Labs 、 Gemini 和 Binance 也都進行了裁員。

參加業界會議的人越來越少,創投正在轉向 AI,開發者也成群結隊地湧向 AI 。這種末日般的悲觀情緒是真實存在的。「如果你還在加密產業,就轉型做 AI 吧」,這已經成為了主流觀點。

但是,你真的應該這樣做嗎?

過去幾週,我們一直在思考這個問題。當一項新技術出現時,市場最初會因為它的新穎性和宏大願景而給予其溢價。在 19 世紀,英國近 6% 的 GDP 被投資於鐵路股票。到 2026 年,雲端服務商巨頭的資本支出將占美國 GDP 的 2% 。但當現實來臨,科技趨勢會回歸更合理的估值。關鍵在於,一個產業在回歸理性後能否證明自己的價值。

本文將剖析加密貨幣收入的歷史演變、所產生資金的使用者黏性,以及產業中護城河的本質。

研究帳本

自加密產業誕生以來,加密原生企業就一直在創造收入。像 Bitmex 、幣安和 Coinbase 這樣的交易所都是利潤豐厚的企業。它們是中心化的,由少數人擁有,且收入不公開。而像是去中心化交易所(Uniswap)和借貸平台(Aave)這樣的 DeFi 原生基礎設施改變了這種局面,用戶可以查看協議的日收益情況。

人們曾期望代幣的交易估值能反映這些基礎設施所促成的經濟活動。

截至 2022 年,DEX 的營收佔比高達 28.4%,當年總收入達 22.7 億美元。借貸賽道的情況也類似,且高度集中。 Aave 和 Compound 佔了所有借貸費用的 82% 。雖然有領導者,但人們也對那些正在發展壯大、努力搶佔市場份額的協議抱持期待。

這項技術本身就足夠新穎,因此估值很高。

加密貨幣在消費者領域的擴張也緊跟著。 NFT 代表著充滿希望的願景:將文化價值上鍊。大眾熟知的名人紛紛在 X 上更換他們的頭像(PFP),人們以為這將轉化為大規模的應用。 OpenSea 創造了 15.5 億美元的收入,佔所有 NFT 市場收入的 71.7% 。事後看來,該應用程式 130 億美元的估值似乎也沒那麼荒謬了,他們本身就有可能發展成長期壟斷企業。

然而,命運和市場另有安排。到 2025 年,NFT 佔總收入的比例不到 1% 。我們經歷了「Beanie Baby 時刻」,但沒有留下任何實物紀念品。相較之下,DEX 雖然發展迅速,但估值難以成長。去年,DEX 產生了 50.3 億美元的費用,借貸平台產生了 16.5 億美元的費用。這兩個板塊加起來佔總費用的 22.9%,低於 2022 年的 33.1% 。

它們的經濟活動在更大的蛋糕中所佔的份額縮小,其估值也隨之大幅下降。

那麼,究竟是什麼領域實現了成長?自 2022 年以來,加密原生商業模式發生了什麼樣的變化?

下圖提供了一些線索。

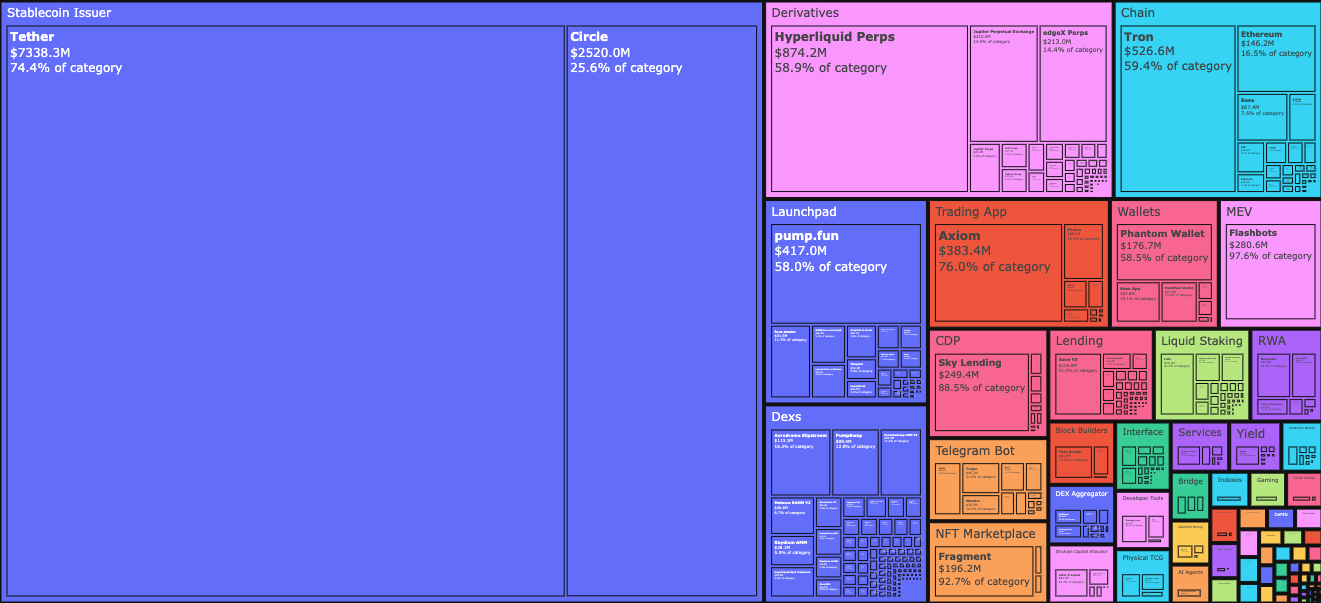

2026 年 1 月,穩定幣發行者 Tether 和 Circle 佔了所有費用的 34.3% 。換言之,這個產業每賺 1 美元,就有 0.34 美元流向了這兩家公司。受美國國債(T-bills)的驅動,他們的收入從 2023 年 1 月的 49.5 億美元增長到 2025 年的 98.9 億美元。對於銀行級規模的金融產品來說,這完全是新創公司層級的成長速度。 Tether 的收入幾乎是 Circle 的三倍。

它們的崛起歸功於兩大因素。

第一是需求。南半球國家(The Global South)始終需要工具來對沖當地的通貨膨脹,並實現資金的自由流動。美元,即便是數位美元,也都填補了這一空白,這是當地貨幣無法做到的。資本外流是一種必然趨勢。

第二是成本結構。區塊鏈承擔了經營穩定幣業務所需的全部成本。與傳統銀行或金融科技公司不同,Tether 和 Circle 不需要以鏈上發行穩定幣的規模來僱用員工。在鏈上發行下一個 10 億美元,並在地址之間轉移下一個 1000 億美元的邊際成本幾乎為零。

這兩股力量交織在一起。一方面,需求方推動了穩定幣發行,公民以真金白銀投票;另一方面,成本曲線趨於平緩。二者共同作用,使得穩定幣發行成為金融史上資本效率最高的業務之一。

穩定幣業務需要在流動性、合規性和林迪效應 (PANews 註:對於一些不會自然消亡的東西,例如一種技術、一個想法,它們的預期壽命和它們目前已經存在的時間成正比。即它每多生存一段時間,它的剩餘預期壽命就會增加一點)方面構築護城河。能經得起多個週期考驗的發行機構屈指可數。 Tether 和 Circle 幾乎佔據了所有穩定幣發行收入的 99% 。為什麼會這樣呢?這兩種資產都受益於它們的先發優勢。多個交易所接入所產生的網路效應賦予了它們「合法性」,這是單純的技術無法做到的。

Tether 最初以側鏈的形式在 Omni 平台上推出。它運行緩慢且笨拙,但可以透過場外交易平台和交易所常用的管道存取。這是一種分銷護城河,而非技術護城河。加密原生創辦人往往難以僅憑程式碼複製這種護城河。

穩定幣受益於林迪效應。

不久之後,另一個加密貨幣類別也將受益於分銷護城河。

市場現在只需要一絲流動性

市場現在只需要一絲流動性

在之前的兩篇文章中梳理過「加密貨幣是一種交易經濟」的觀點。一篇是《資金動向》,另一篇是去年寫的《萬物皆市場》。當時沒有預料到的是,圍繞 Telegram 交易機器人和交易介面建立的交易產品成長速度如此之快。

光是這兩個領域,到 2025 年 1 月就貢獻了 5.75 億美元的費用。考慮到消費者的需求,這也不難理解。 Meme 幣交易和永續合約讓用戶能夠快速獲利。為了追求快速回報,他們願意支付高額費用。該類別在 2022 年至 2025 年間,佔總收入的比例從 1% 成長到略高於 15% 。

市場現在只需要一絲流動性

市場現在只需要一絲流動性

像 TryFomo 和 Moonshot 這樣的產品,透過專注於終端用戶創造了數百萬美元的收入。這些產品在技術上並不複雜。相反,它們的優勢在於聚合加密原生的底層元件,並將其捆綁以創造更好的使用者體驗。由於 Privy 等工具的成熟,開發者不再需要激勵流動性或費心管理錢包。

我們在 2022 年為之興奮的那些原生功能如今都已經成熟。 BullX 和 Photon 等應用程式正是基於這些功能所建構的。光是該領域在 2024 年 1 月至 2026 年 2 月期間就創造了約 19.3 億美元的交易費用。

Meme 資產有一個致命缺陷:它們功能單薄,且具有極強的周期性。是不是感覺似曾相識?這是因為 NFT 和 Web3 遊戲也經歷了類似的爆發式成長和最終崩盤。這種週期性既是加密產業的缺陷,也是其特色。稍後會再次探討這個主題。但現在,先弄清楚收入流向了哪裡。

永續合約交易所(以及後來的預測市場)代表著具有長期性的新途徑。 PumpFun 透過 Meme 幣使資產發行民主化,但這種遊戲並不公平。

最終,市場意識到 Meme 幣終將消亡。那些夢想透過購買名為「ShibaInuYouShouldShareThisNewsletter」的代幣,成為百萬富翁的願望也隨之破滅。人們不想管理隨機代幣組合,他們想要承擔風險。永續交易所恰好滿足了他們的需求。

你可以使用極高的槓桿交易比特幣、 Solana 或以太坊。做市商和需要中心化交易管道替代方案的交易員蜂擁而至。這一類別的核心產品是流動性。 Hyperliquid 佔據主導地位,因為它的訂單簿深度與中心化交易所相當。如果沒有這種對等性,使用者就沒有理由遷移。在過去三年裡,Hyperliquid 和 Jupiter 佔據了該類別的大部分手續費。

永續合約交易所和交易平台徹底揭開了加密貨幣的神秘面紗。它們清楚地表明:從高頻交易中賺取少量手續費才是真正的獲利之道。這些「Meme 交易平台」和永續合約交易所就像是打包並出售風險的多巴胺製造機。

其中之一將發展成為核心金融技術,即使在週末,世界各地的人們也會用它來交易商品、股票和數位資產。區塊鏈原生應用程式複製了 Robinhood 和 Binance 長期以來提供的功能:創投管道。

協議的消亡

注意到至今還沒提過協議嗎?就是那個記錄所有網路資金流動的基礎層?那是因為它們的故事完全不同(但同樣重要)。它們是新奇溢價的犧牲品,而這種溢價正逐漸消退。

2023 年 1 月,Optimism 的 PF(價格費用之比)為 465 倍,Solana 為 706 倍,Arbitrum 和 BNB 約為 206 倍。如今,Solana 為 138 倍,Arbitrum 為 62 倍,OP 為 37 倍。 Polygon 的交易價格更接近一家金融科技公司,為 20 倍。 Tron 支撐著穩定幣生態系統,其 PF 為 10.2 倍。自那時以來,Optimism 、 Solana 、 Arbitrum 和 Polygon 各自實現了更複雜的產品。它們各自擁有更多用戶、更好的流動性,以及基於它們構建的更複雜的金融應用套件。

它們 PF 的折價反映了市場對它們的看法。

歷史上,與獨立的底層設施或項目相比,L1 和 L2 一直以極高的溢價交易。如果這筆溢價被很好地投資,本來可以創造新的經濟體系。它本來可以資助開發者,去建立對產業以外的普通人真正有意義的應用程式。然而,產品的開源特性以及代幣化的便利性卻導致我們在三十個網路上擁有五十個相同的產品副本,組合性遭到破壞。

這倒也無妨,因為我們有跨鏈橋、跨鏈訊息傳遞以及無數其他資金轉移機制。而所有這些機制如今的價值都在不斷下降。

以 DeFi 基礎項目的命運為例。投資者的選擇過多和缺乏新意導致估值暴跌,即便這些基礎項目確實推動了更多經濟活動。這些市場高度分散,投資者有許多選擇可以押注。「去中心化」或「基於區塊鏈」的新鮮感早已消退。 Kamino 、 Euler 、 Fluid 、 Meteora 和 PumpSwap 等項目相繼湧現,但它們的價費比都低於 2022 年協議的水平。如下方 TokenTerminal 圖表所示,DEX 的價費倍數在 2023 年至 2025 年間大幅下降。一些交易所的價費倍數現在甚至低至 1 。

換言之,市場對它們的估值低於它們未來一年產生的費用。一個奇怪的悖論出現了:儘管底層協議(無論是 DeFi 還是 L1 本身)的估值呈下降趨勢,但基於這些協議構建的應用程序卻在更短的時間內產生了更高的收入。

自 2020 年初以來,每季營收超過百萬美元的團隊數量穩定成長,目前已超過一百個。 2020 年,那些需要 24 個月才能達到 1,000 萬美元年營收的協議都被認為是快速成長的。而到了 2024 年,協議達到這一里程碑的時間已縮短至大約六個月。 Pump.Fun 於 2024 年初推出,僅用了大約兩個月就達到了 1000 萬美元的營收,創下了最快的成長速度紀錄。

這種加速成長既反映了底層基礎設施的成熟(更快的鏈、更低的交易成本),也反映了鏈上資金池的不斷擴大(尋求收益和娛樂)。如果您是開發者或創辦人,請考慮以下事實:

-

當今的加密市場有近 900 個產生收入的協議。

-

每個協議都在爭奪日益減少的收入中位數份額,但從更廣泛的趨勢來看,產生收入的團隊越來越多。作為參考,產生收入的協議數量增加了近 8 倍,從 116 個增加到 889 個。

-

每個月的收入中位數已經下降到 1.3 萬美元。

區塊鏈原生企業擁有三種形式的護城河。當研究其收入模式時,每一種都顯而易見。

-

先發優勢:Tether 和 Circle 以早期優勢獲得的網路效應難以複製。儘管不斷有新玩家湧現,但它們經歷了多個週期,並確立了雙寡占地位。目前來看,這些企業尚未代幣化,且高度金融化。 Tether 是一個中心化實體,其收入主要來自美國國債。

-

流動性護城河:在資本歷來以功利性為導向的產業中,Aave 能夠跨週期保持流動性深度。 Hyperliquid 似乎也做到了這一點,但現在下結論還為時過早。這些協議有動機將資金返還給流動性提供者,並將代幣調整向治理功能。

-

分發護城河: 週期性應用程式(如 Meme 幣交易平台)依賴資本流轉速度和消費者需求。 Web3 遊戲和 NFT 就是很好的範例。 AI 賦能的生產力將意味著,精益的小型團隊現在可以更快地推出面向消費者的產品。優勢從何而來?歸根究底,就是要在市場火熱時引導和留住最多的用戶。

建立在分發護城河上的產品可能極具價值,但它們是特例,而非普遍現象。傳統上,一家新創公司之所以有價值,是因為它的經驗可以被複製。 Y Combinator 能夠成功,部分原因是過去成功理念的「林迪效應」。而加密貨幣的發展速度太快,無法複製這種基於林迪效應的經驗,這在一定程度上解釋了為什麼很少看到創辦人將他們在消費品領域的成功經驗複製到其他領域。最初幫助企業規模化的周期性因素可能無法複製。

這並不意味著創辦人不應該抓住這些機會。諸如預測市場或代理經濟產品的數據提供者等細分領域,短期內可能會產生大量現金流。但重要的是要明白,這些都是高波動性、短期的遊戲,可能無法持久。這類產品面臨的陷阱是:盲目地籌集創投,或是被一個在當初賦予該產品生機的「Meta(核心敘事)」消亡很久之後才發行的代幣所困。

那麼,究竟是什麼讓代幣化企業有價值呢?它們的估值是否合理?

數據或許能提供一些線索。

質疑治理

1999 年,許多科技公司的市銷率(P/S)高達 10 倍至 20 倍。內容傳遞網路公司 Akamai 的市銷率更是高達 7434 倍。到了 2004 年,Akamai 的市銷率跌至 8 倍。許多公司的市銷率從 30 倍至 50 倍驟降至 10 倍以下。網路泡沫的破裂蒸發了數萬億美元的投機價值。然而,許多公司最終倖存下來,因為它們的底層業務是真實存在的。亞馬遜的股價從網路泡沫的峰值下跌了 94%,但最終卻成為史上最有價值的公司之一。

加密產業正在經歷同樣的市值萎縮,而且速度更快。 2020 年,當 DeFi 還處於實驗階段時,加密產業產生的總年收入僅約 2,100 萬美元。當時所有被追蹤的協議的平均市銷率高達 40400 倍。當時市場炒作的全是未來:「加密貨幣可能會是什麼樣子?」到 2021 年,隨著「DeFi 之夏」到來,協議收入轉化為實際收益,市銷率暴跌至 338 倍。如今,年化收入達 180 億美元,市銷率約 170 倍。市銷率從 40400 倍壓縮到 170 倍,僅花了五年時間。

然而,這裡面存在一個問題。當 Visa 的市銷率為 18 倍時,股東可以獲得股利和回購。他們對公司收益擁有法律所有權,並根據證券法享有公司治理席位。而當 Aave 的市銷率為 4 倍時,代幣持有者擁有治理權,但直到最近,他們都沒有直接的經濟收益權。 Hyperliquid 利用其援助基金進行回購,使得 HYPE 持有者成為 DeFi 領域最接近股權持有者的存在。 Aave 在 2025 年批准了一項 5,000 萬美元的年度回購計畫。

你覺得我能把這些糟糕的圖表當作藝術品嗎?

你覺得我能把這些糟糕的圖表當作藝術品嗎?

這些舉措意義重大,但它們只是例外。在更廣泛的市場中,大多數協議都缺乏向代幣持有者返還價值的機制。這些市銷率倍數看起來很低,而且持股者權益卻比傳統市場的權益弱。這些倍數之所以成為可能,是因為加密產業以傳統商業無法比擬的規模和效率創造收入。

那些拉低加密貨幣市銷率的協議,並不是擁有數千名員工的大型組織。它們是運作全球金融基礎設施的小型團隊,邊際成本接近零,也沒有實體辦公室。這些成本能薄到什麼程度?持有者又能對這些團隊在協議收入上的合理使用抱持多大的信任呢?

依賽道細分市場,可以更清楚了解市場狀況。 DeFi 領域最大的借貸協議 Aave 的市銷率約為 4 倍。 Hyperliquid 控制著去中心化永續期貨市場約 80% 的份額,其市銷率約為 7 倍。這些並非泡沫倍數。可以說,它們甚至低於最接近的傳統金融對標企業。唯一一家公開上市的大型加密交易所 Coinbase,其市銷率約 9 倍。芝加哥商品交易所集團 (CME Group) 是全球最大的衍生性商品交易所,其市銷率約 16 倍。作為支付基礎設施的 Visa,其市銷率約為 15 倍。

加密分析師 Will Clemente 在播客中提到,加密貨幣是資本主義最純粹的形式。沒有哪個產業的成功企業,能達到 Tether 估算的高達 1 億美元的人均利潤。為了便於理解,英偉達的人均收入為 520 萬美元,蘋果為 240 萬美元,Google 為 200 萬美元。 Tether 擁有 125 名員工,年收入約 125 億美元,其規模之大,預示著該公司擁有企業史上最高的員工人均利潤。

儘管整體 170 倍的市銷率數字看起來很瘋狂,但市場對真正產生收入的協議並非不理性。它的定價等於或低於傳統的金融基礎設施。

這引出了下一個問題:代幣到底有什麼用?在許多領域,代幣都是將資本集中起來,朝著共同願景努力的強大工具。加密貨幣正處於這樣一個階段:根深蒂固的雙寡占已成為常態。傳統上,創辦人必須舉債(以股權作抵押)或籌集資金來為金融產品注入資本。 Hyperliquid 、 Uniswap 、 Jupiter 和 Blur 都證明,有了代幣激勵,人們會將資本投入新產品。如果代幣附帶治理權,這些人可以做出更大的貢獻。在這方面,代幣可能會演變出兩種功能:

-

協調來自合適人群的資本和資源;

-

賦予他們治理協議的權力。

代幣本身不再有價值,連股票現在都被代幣化了。這些工具必須擁有對經濟活動的索取權,以及指導治理的能力。許多 Layer1 和 Layer2 代幣都難以實現這兩點。團隊和 VC 通常持有大部分代幣,讓散戶持有者處於混亂之中。這使得普通投資者沒有理由關注新上市的數位資產。

如今,這些嘗試呈現出分化的趨勢。 MetaDAO 允許持有者在團隊做出虛假陳述時獲得全額退款。目前還沒有大型協定採用這種模式。加密貨幣的核心問題在於,傳統代幣賦予持有者的權利很少。如今,各種協議正試圖解答一個長久以來的問題:人們究竟為何要持有這些資產?在未來的文章中,將探討持有者權利與估值之間的關聯。

岔路口

過去二十年來,資本市場的交織日益緊密。這很大程度歸功於技術的進步。我們可以交易大宗商品、海外指數、數位資產,甚至在不久的將來還可以交易運算資源(GPU)。區塊鏈使得這些市場的交易在全球範圍內、隨時隨地進行成為可能。納斯達克和紐約證券交易所如今正朝著全天候交易模式發展,這正是科技改變時代的一個例證。

我們生活在一個高度金融化的世界,諷刺的是,戰爭的消息反而讓我們爭先恐後地尋找最佳的預測市場來投注。

對創辦人而言,這意味著需要重新思考他們所建造的產品以及建構方式。如果說這篇文章的數據能解釋什麼,那就是所有區塊鏈產品最終都會透過兩個核心原則來獲利。

-

透過從高頻交易中抽取少量佣金,或者

-

在註重可驗證性和信任假設的交易中抽取大額佣金。

優勢要麼在於交易速度,要麼在於可驗證的透明度。

利潤動機是資本市場參與者最純粹的驅動力。人們普遍認為,市場最終會趨向極致效率。我們在行業領導者身上看到了這種趨勢的體現。例如,我們看到的圖表顯示,多個細分市場的 70% 份額都掌握在兩家關鍵企業手中。這是我們所有人都要面對的殘酷現實,也是市場運作的殘酷面向。對創辦人來說,這意味著曾經流向他們代幣的資金,現在正被重新分配到具有更高波動性或更高資本回報率的資產。

長期資本確實存在,甚至可能支付溢價,但前提是它認可底層業務的價值。谷歌和亞馬遜的投資者無需爭相退出,因為它們的底層業務本身就很有價值。

在一個連軟體本身的價值都受到質疑的時代,區塊鏈原生應用程式將不得不尋找新的方式來體現價值。我們可以對代幣進行重組。也許,甚至可以讓新創企業的股權在鏈上進行交易。但這不僅是代幣的問題,也是商業模式的問題。絕大多數長尾區塊鏈應用:如 Web3 社交、身分和遊戲產品,都難以實現規模化,也難以與傳統競品形成有意義的差異化。這些實驗並非沒有價值,而是我們難以有效地將其變現。

建設加密貨幣基礎設施的時代已經過去了。未來,它將與互聯網融為一體。屆時,人們不再談論「線上」業務,你本身就存在於網路中。再也沒有人自稱「行動應用開發者」了,你本身就是一名開發者。

區塊鏈愛好者的時代萬歲!我們只是帳本最大化的擁護者,思考著如何才能最好地利用這些帳本。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

〈創投奔向 AI 、項目接連倒閉:加密貨幣產業還值得堅守嗎?〉這篇文章最早發佈於《區塊客》。

您可能也會喜歡

強調技術中立!聯準會:「代幣化證券」資本計提方式,應比照傳統證券

任天堂控告美國政府 要求退還川普時期關稅與利息