機構如何讓比特幣成為工作日市場,讓散戶承擔所有週末風險

比特幣可能全天候交易,但其流動性已不再如此。這個原本應該在透過 ETF 吸收數十億機構資本後變得更具韌性的資產,反而發展出分裂的特性,在紐約交易時段看起來深度充足且有序,但一旦華爾街交易桌關閉就變得相當脆弱。

Kaiko 本週發布的最新數據量化了許多交易者長期以來的感受:同樣由 ETF 推動的成熟度加深了比特幣的工作日市場,卻掏空了其週末交易,創造了一個雙層交易環境,讓較小的參與者承擔了不成比例的風險。

自 2024 年 1 月現貨比特幣 ETF 推出以來,機構參與集中在美國工作日交易時段,根據 Kaiko 的分析,這些時段的交易量佔比已增加到約 47%。

工作日交易量現在持續達到週末水平的兩倍,隨著機構配置增加了,這一差距在整個 2025 年至 2026 年持續擴大。統一的 24/7 市場承諾,這個原本應該讓加密貨幣區別於金融領域其他所有事物的特徵,在實踐中正在減弱,因為比特幣在每個週六和週日仍然開放,而提供其深度的資本卻不在。

BTC 仍然 24/7 交易,但嚴肅的流動性正變得更具選擇性

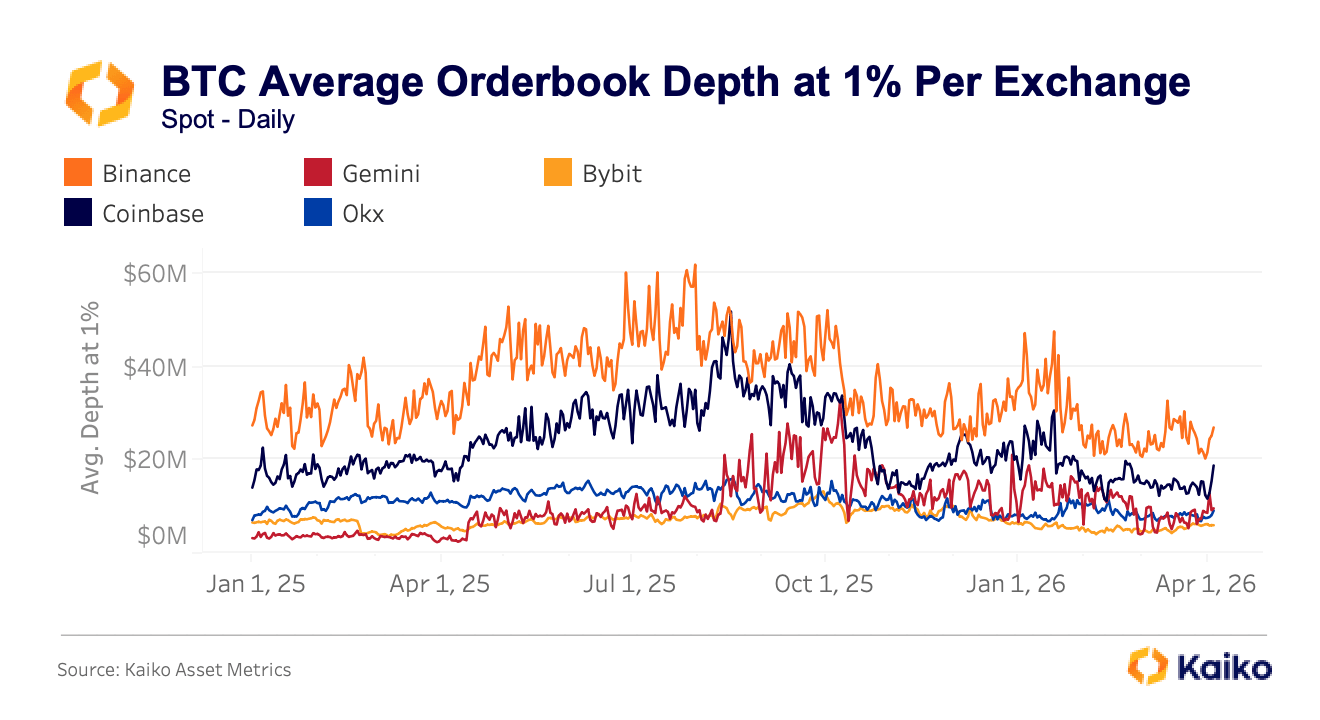

這種轉變體現在交易者所稱的訂單簿深度上,即在當前價格一定距離內的買賣訂單總美元價值。這是流動性的重要衡量標準,因為它粗略衡量了市場在價格開始對你不利之前可以吸收多少賣出或買入量。

Kaiko 追蹤距離中點 1% 的深度,意味著當前比特幣價格上下各 1% 範圍內的所有待處理訂單,該數字因交易地點而有巨大差異。Binance 在該水平持續提供約 3,000 萬美元的深度,而 Coinbase 的範圍在 1,600 萬至 2,000 萬美元之間。

顯示 2025 年 1 月 1 日至 2026 年 4 月 1 日期間比特幣在各交易所 1% 訂單簿平均深度的圖表(來源:Kaiko)

顯示 2025 年 1 月 1 日至 2026 年 4 月 1 日期間比特幣在各交易所 1% 訂單簿平均深度的圖表(來源:Kaiko)

包括 Gemini、Bybit 和 OKX 在內的次級交易所,通常顯示 1,000 萬至 1,500 萬美元的交易量,產生兩到三倍的差異,這直接轉化為任何在錯誤平台上下大額訂單的人會得到更差的價格。

這種差異在壓力下並不穩定,事實上,它往往在代價最高昂時幾乎準確地爆發。在去年 10 月關稅驅動的拋售期間,BTC 現貨價格在幾分鐘內就在各交易場所出現了實質性分歧,Binance 報價 102,318 美元,OKX 顯示 102,142 美元,而 Bybit 落後至 101,675 美元,643 美元的價差持續了幾分鐘,而不是人們預期的幾秒鐘(如果通常的自動套利機制有效縮小差距的話)。

這種模式在 2026 年 3 月中東地緣政治升級期間重演,當時在 Bybit 上交易 BTC-USDT 的成本從正常水平激增了 230%,OKX 和 Binance 也出現了類似的飆升。這兩次事件都始於週末,當時機構參與者已經退出,訂單簿處於最薄弱狀態。

當華爾街關閉時,「市場價格」與你的價格之間的差距可能迅速擴大

這帶來了一些非常真實和具體的後果。2 月 1 日,比特幣價格在週六下午跌破 78,000 美元,在 24 小時內引發了超過 335,000 名交易者約 22 億美元的清算。

這次下跌被結構性稀薄的週末流動性放大了,而不是任何加密貨幣特定的基本面崩潰,這意味著市場並非對比特幣的壞消息做出反應,而是對較少參與者在場吸收賣壓這一機械現實做出反應。

VanEck 隨後對更廣泛的 2 月拋售的分析發現,比特幣在 2 月 5 日的單日價格波動,按速度和幅度的統計衡量標準,在該資產有記錄的歷史中排名最快崩盤之列,這種極端事件是機率模型預測幾乎永遠不會發生的,但現在在五個月內已經出現了兩次。

在週六晚上,或在波動性升高期間在任何次級交易場所買賣的交易者,可能無法獲得接近他們認為自己正在交易的共識比特幣價格。

報價與成交價格之間的差距往往在不良成交後果最嚴重時擴大,而這種不對稱性對缺乏機構基礎設施等待更好條件的參與者打擊最大。

雖然散戶交易者顯然仍在參與加密貨幣交易,但 Kaiko 的研究表明,他們已經被推向了其中較薄弱、保護較少的部分。就時間而言,散戶在非營業時間和週末暴露更多,這些時期 ETF 資金流動處於不活躍狀態,機構做市也退出。

就地理位置而言,散戶在與美國 ETF 驅動的比特幣交易完全不同的市場中仍占主導地位,韓國繼續大量依賴散戶參與和山寨幣交易量,而土耳其的加密貨幣活動反映了宏觀壓力對沖和穩定幣需求,而不是我們在美國看到的機構活動激增。

這種分裂還有資產層面。

透過 ETF 和主要經紀安排引導的機構資本,比加密貨幣中的任何其他事物都更標準化了比特幣交易,將精密的做市和深度流動性集中在 BTC 周圍,而其餘領域(山寨幣、當地貨幣對、較小平台)則覆蓋較薄且專業支援較少。投機性和碎片化活動在更廣泛的市場中大量持續存在,只是不在機構已占領的相同交易所和時段。

同樣的比特幣,不同的市場品質

從這些數據中浮現出的是越來越難以否認的事實:現在可能有兩個平行運行的比特幣市場。一個更深、更高效、由機構塑造的工作日市場,可透過 ETF 和主要交易場所進入,以及一個較薄、波動性更大的非營業時間市場,小型交易者更有可能出現在那裡,也更有可能承擔不良成交的成本。

理論上,比特幣對每個人來說都是相同的資產,但實際上,你遇到的市場品質在很大程度上取決於你何時交易以及在哪裡交易。

這些都不是 ETF 破壞了比特幣的論據。機構參與帶來了真正的好處,包括更深的總體流動性、正常條件下更緊密的平均價差,以及前幾個週期都沒有的合法性程度。

自推出以來,美國現貨比特幣 ETF 的累計淨流入仍在 530 億至 540 億美元左右,即使在 2026 年初出現大量資金外流之後,它們已經吸收了巨額資本並在真正的波動中倖存下來而沒有崩潰。

但改善比特幣最佳時段的相同力量似乎暴露了當這種參與減少時市場變得多麼不平衡,為某些交易時段帶來成熟度,同時在其他時段留下脆弱性。

此文章《機構如何讓比特幣成為工作日市場,讓散戶承擔所有週末風險》首次發表於 CryptoSlate。

您可能也會喜歡

為什麼Donald Trump的World Liberty Financial本週下跌了10%?

Pi Network 價值模型解析:社群共識與實際應用如何塑造 Picoin 的價值