JPMorgan пересматривает целевую цену акций LLY на фоне спроса на препараты

Eli Lilly (LLY) продолжает устанавливать рекорды, и рейтинг её акций на Уолл-стрит также растёт.

Во вторник Крис Шотт, один из самых внимательно наблюдаемых аналитиков по акциям здравоохранения в JPMorgan, который часто освещает Pfizer Inc. (PFE), Eli Lilly и Teva Pharmaceutical Industries Ltd. (TEVA), дал инвесторам повод для внимания.

Он установил новый целевой уровень цены для Lilly, который значительно выше, чем у других аналитиков Уолл-стрит. Это многое говорит о том, насколько далеко ещё может зайти бум препаратов от ожирения.

Для всех, кто держит акции или размышляет о них перед августовским отчётом о прибылях и убытках, прогноз Шотта заслуживает более пристального внимания.

JPMorgan повышает целевую цену Eli Lilly до 1 400 $

Аналитик JPMorgan Крис Шотт повысил свой целевой уровень цены на Eli Lilly с 1 300 $ до 1 400 $, сохранив рейтинг Overweight для акций, сообщает Yahoo Finance.

Этот целевой уровень значительно выше консенсус-прогноза Уолл-стрит на 12 месяцев, составляющего примерно 1 305 $, и был установлен в тот же день, когда LLY достигла нового максимума за 52 недели.

Больше акций сектора здравоохранения:

- JPMorgan пересматривает целевую цену акций UnitedHealth на 2026 год

- Самые популярные препараты Eli Lilly сталкиваются с тихой новой угрозой

- Lilly тихо передаёт своему китайскому партнёру препарат от рака

Шотт назвал Lilly своим лучшим выбором и указал на два двигателя роста: международную экспансию Mounjaro и стабильный спрос на Zepbound в США.

На предстоящий квартал Lilly он оценил общие продажи примерно в 20,7 млрд $, что примерно на 300 млн $ выше консенсус-прогноза, сообщает CNBC.

Рейтинг Overweight означает, что аналитик ожидает, что акции будут показывать результаты лучше, чем у конкурентов. Целевой уровень 1 400 $ — это цена, по которой, по его мнению, акции могут торговаться к концу года.

Портфель препаратов от ожирения Eli Lilly продолжает поддерживать рекордные цены акций в 2026 году.

Портфель препаратов от ожирения Eli Lilly продолжает поддерживать рекордные цены акций в 2026 году.

Том Вернер / Getty Images

Почему Mounjaro и Zepbound продолжают стимулировать рост Eli Lilly

Чтобы понять этот целевой уровень, важно увидеть, насколько доминирующим стал портфель препаратов от ожирения Lilly.

Согласно сообщению Lilly, в первом квартале 2026 года выручка подскочила на 55,5% до 19,8 млрд $. Рост был в основном обусловлен повышенным спросом на Mounjaro и Zepbound.

Что показал портфель в прошлом квартале

- Mounjaro и Zepbound принесли примерно 12,8 млрд $ в виде совокупных мировых продаж.

- Выручка в США выросла на 43% до 12,1 млрд $ благодаря росту объёма на 49%.

- Lilly повысила прогноз выручки на весь 2026 год до диапазона от 82 млрд $ до 85 млрд $.

Именно эти цифры лежат в основе уверенности Шотта.

Рост спроса более чем компенсировал снижение цен, на которое согласилась Lilly в США, что именно то, о чём говорило руководство компании.

Как новая программа Medicare по лечению ожирения может расширить лидерство Lilly

Время повышения рейтинга не случайно.

1 июля новая программа Medicare GLP-1 Bridge сделала Zepbound и пероральную таблетку Foundayo доступными для подходящих пациентов всего за 50 $ в месяц, отмечает The Motley Fool.

По теме: Eli Lilly делает неожиданный уход с крупного рынка

При оценке в 20 миллионов пациентов Medicare, которые потенциально могут претендовать на препараты от ожирения, некоторые аналитики считают, что целевой уровень 1 400 $ может быть консервативным.

Более дешёвый доступ обычно означает больше рецептов, а больше рецептов увеличивают продажи, на которые уже рассчитывает Уолл-стрит.

Конвейер разработок Eli Lilly и конкурентное преимущество на рынке препаратов от ожирения

Помимо текущих бестселлеров, Шотт указал на глубокий конвейер новых препаратов Lilly.

Эти новые препараты включают пероральный кандидат GLP-1 орфорглипрон, продаваемый как Foundayo, и тройной агонист ретатрутид.

Вместе эти два новых препарата нацелены на рынок, который Шотт оценивает более чем в 200 млрд $.

Неудачи конкурентов также помогли взлёту Lilly.

Слабые результаты испытаний у более мелких конкурентов усилили представление о том, насколько сложно бросить вызов портфелю Lilly, что аналитики описывают как широкое конкурентное преимущество.

«Ров» (moat) в инвестиционных терминах — это устойчивое преимущество, которое не позволяет конкурентам сокращать прибыль компании.

Как акции Eli Lilly показали себя по сравнению с рынком

Ралли было крутым. Вот как акции показали себя по сравнению с рынком:

Снимок цены акций LLY

- Недавняя цена: около 1 235 $, рядом с максимумом за 52 недели в 1 249,45 $.

- Рост примерно на 7,5% за прошлый месяц и около 14% с начала года.

- Минимум за 52 недели составил 623,78 $, что показывает, насколько высоко поднялись акции.

Рыночная капитализация Lilly сейчас составляет около 1,16 трлн $, при коэффициенте цена/прибыль около 44, сообщает The Motley Fool.

Такая высокая оценка означает, что инвесторы уже закладывают в цену много хороших новостей.

На что следует обратить внимание инвесторам Eli Lilly перед августовским отчётом

Следующее реальное испытание наступит 5 августа, когда Lilly опубликует результаты второго квартала.

Шотт ожидает, что компания выполнит или превзойдёт верхнюю границу своего прогноза, но высокая планка имеет две стороны для акций, торгующихся на рекордных уровнях.

Ключевые факторы, которые должны сработать

- Международный импульс Mounjaro должен сохраниться, поскольку новые дженерики выходят на некоторые рынки.

- Пероральная таблетка Foundayo должна продолжать привлекать пациентов, впервые принимающих GLP-1.

- Ценовое давление в США не должно опережать рост объёмов, который поддерживал Lilly до сих пор.

Ничто из этого не гарантировано, и один разочаровывающий квартал может сильно ударить по акциям.

Любой, кто рассматривает LLY, должен определять размер позиции в соответствии со своей толерантностью к риску и помнить, что даже сильные компании могут столкнуться с резкими коррекциями, когда ожидания так высоки.

По теме: Банковский гигант массово пересматривает целевую цену акций Jazz Pharma

Вам также может быть интересно

09.07.2026, 10-10 (мск) изменены значения нижней границы ценового коридора и диапазона оценки рыночных рисков ценной бумаги MTSS (МТС-ао).

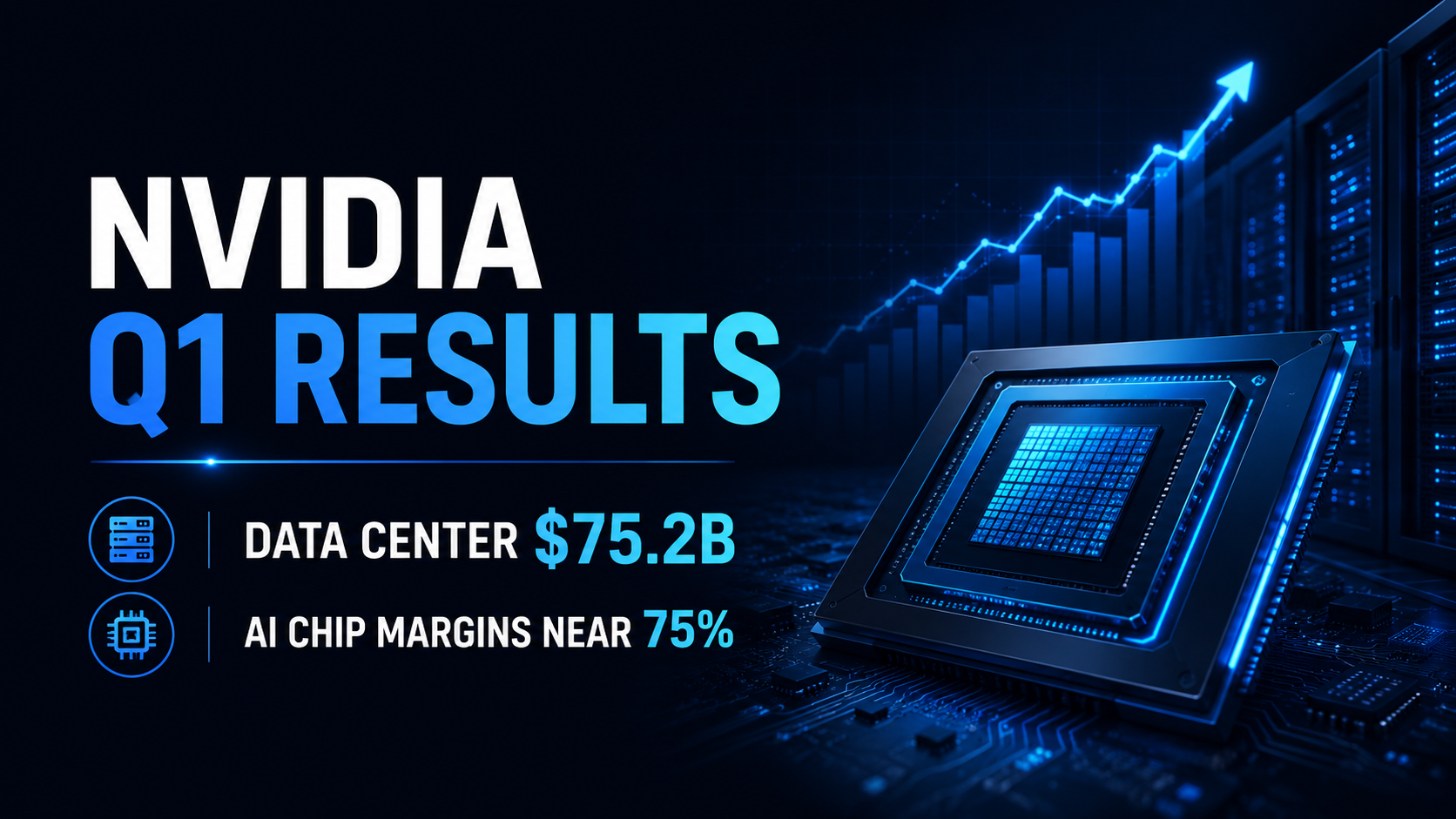

Обзор доходов Nvidia за Q1 FY2027: выручка дата-центров достигла $75,2 млрд, а маржа ИИ-чипов удерживается на уровне 75%

Южная Корея одобрила приобретение Korbit компанией Mirae Asset за 88,8 млн $