Must Read

Após quase nove anos de Ramon Monzon à frente da bolsa local, os investidores têm o direito de questionar se os problemas da PSE são meramente estruturais ou se a liderançaApós quase nove anos de Ramon Monzon à frente da bolsa local, os investidores têm o direito de questionar se os problemas da PSE são meramente estruturais ou se a liderança

[Vantage Point] Os anos Monzon da PSE: Reorganizar a canalização enquanto a casa arde

Para enviar feedbacks ou expressar preocupações a respeito deste conteúdo, contate-nos em crypto.news@mexc.com

A Bolsa de Valores das Filipinas tem aprovado reforma após reforma durante quase uma década, mas o mercado continua a ser um dos de pior desempenho na região. A questão mais difícil, contudo, permanece sem resposta: os novos produtos são a solução, ou são apenas distrações face a problemas mais profundos de confiança, participação e relevância do mercado?

A Bolsa de Valores das Filipinas (PSE) apresentou um pacote de reformas que visa reformular o quadro dos fundos negociados em bolsa (ETF) do país, reduzindo os requisitos de capital, permitindo ETFs geridos ativamente, alargando a participação e simplificando o processo para que as empresas de investimento possam lançar produtos no mercado.

Parece moderno? Parece o tipo de inovação que um mercado bolsista em dificuldades deveria abraçar? O problema é que esta é a mesma história que os investidores locais e estrangeiros têm ouvido repetidamente ao longo de quase uma década sob a liderança de Ramon Monzon.

De vez em quando, surge algum tipo de alívio. Na segunda-feira, as ações mundiais subiram com a queda dos preços do petróleo. A subida de 300 pontos da PSE será, sem dúvida, celebrada pelos otimistas. No entanto, os ganhos não foram impulsionados pelas reformas da Torre PSE, mas pelos acontecimentos em Washington e Teerão. A subida das ações surge na sequência de notícias sobre um potencial avanço para a paz entre os EUA e o Irão.

Não há dúvida de que foi o alívio das tensões geopolíticas que impulsionou o apetite pelo risco, mas uma bolsa de valores é, em última análise, julgada não por uma única sessão de subida, mas pelo seu desempenho face aos seus pares ao longo do tempo — uma medida bem menos lisonjeira para a era Monzon.

Reformas inúteis

De poucos em poucos anos, surge uma nova reforma. Novos produtos. Novas regras. Novas consultas. Novos enquadramentos. Novos roteiros. Ainda assim, o marcador permanece teimosamente inalterado.

A PSE continua a ser afetada por iliquidez crónica, relevância decrescente, diminuição da participação estrangeira e um pipeline de cotações que seria considerado anémico em qualquer outro ponto do Sudeste Asiático.

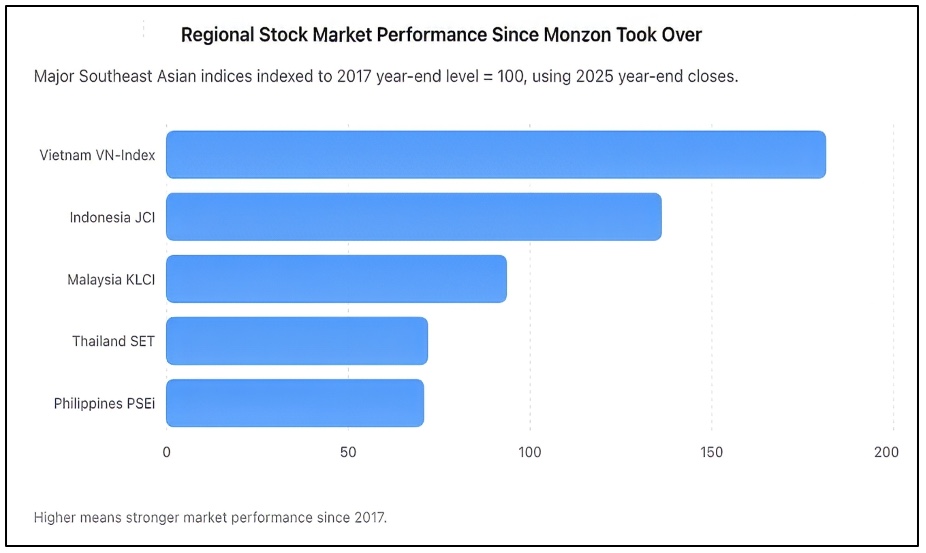

Como ilustrado acima, de 2017 a 2025, o PSEi caiu para 70,7 numa base indexada, um resultado quase tão fraco quanto o da Tailândia, enquanto o Vietname quase duplicou e a Indonésia subiu fortemente. O PSEi encerrou 2025 em 6.052,92, enquanto o JCI da Indonésia fechou em 8.646,94, o VN-Index do Vietname em 1.784,49, o SET da Tailândia em 1.259,67 e o KLCI da Malásia em 1.680,11.

A certa altura, os investidores têm de deixar de se contentar com promessas e começar a olhar para o que deveriam obter. Havia muito otimismo quando Monzon assumiu a liderança da PSE em 2017. O índice de referência tinha acabado de ultrapassar os 8.500 pontos. As Filipinas estavam a ser apresentadas como uma das histórias de crescimento emergente da Ásia. A demografia, o consumo e as remessas estavam a crescer, e os lucros empresariais estavam em expansão. A expectativa era de que, com a economia, o mercado bolsista se aprofundaria naturalmente. Em vez disso, aconteceu o oposto.

As dificuldades do PSEi

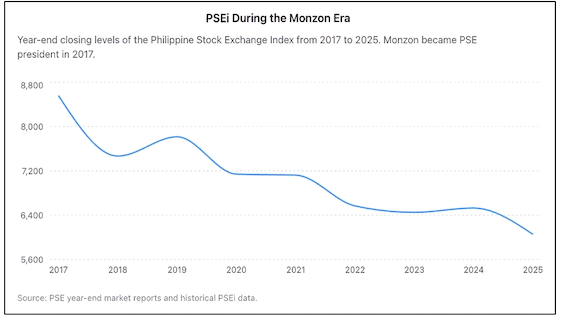

Quase uma década depois, o Índice PSE permanece bem abaixo dos seus máximos anteriores, apesar de anos de crescimento económico. Enquanto os novos mercados vizinhos atraíram capital e captaram investidores, as Filipinas foram perdendo terreno de forma constante.

Quase uma década de reformas, e ainda assim o mercado bolsista filipino encerrou 2025 quase 30% abaixo do nível em que se encontrava quando Ramon Monzon assumiu a liderança da bolsa, como se pode verificar no gráfico acima.

A Bloomberg descreveu anteriormente o mercado filipino como o mercado bolsista principal com pior desempenho na última década, uma distinção humilhante para um país que passou anos a promover-se como um dos destinos de investimento mais promissores da Ásia. As condições globais não explicam toda a deterioração. Todos os mercados enfrentaram a pandemia. Todos os mercados enfrentaram inflação, choques geopolíticos e taxas de juro mais elevadas. Mas muitos recuperaram mais rapidamente e saíram mais fortalecidos. As Filipinas não o fizeram. As evidências são visíveis em todo o lado.

Os investidores estrangeiros tornaram-se vendedores líquidos consistentes. A negociação diária é mínima e está estreitamente ligada a um pequeno número de ações blue-chip. Muitas empresas cotadas negoceiam apenas esporadicamente. Várias empresas optaram por deslistar completamente, percebendo que o custo de permanecer pública é simplesmente superior ao benefício. Apenas duas empresas concluíram ofertas públicas iniciais em 2025. Mas isso não é apenas dececionante para uma nação de mais de 110 milhões de pessoas. É uma acusação à incapacidade do mercado de atrair novos emitentes.

Os apoiantes de Monzon apontam para uma série de novas reformas implementadas durante o seu mandato. Para ser justo, são muitas. A bolsa prosseguiu a aquisição da plataforma de rendimento fixo Product Disclosure Statement (PDS). Promoveu os Real Estate Investment Trusts (REITs). Impulsionou a comunicação de sustentabilidade. Modernizou a infraestrutura de negociação. Defendeu o empréstimo e a contração de empréstimos de títulos. Apoiou as vendas a descoberto. Incentivou a participação digital e o investimento a retalho.

O problema é que as reformas devem ser avaliadas pelos resultados, não pelas declarações. Uma bolsa de valores tem duas funções fundamentais. Em primeiro lugar, precisa de permitir que as empresas angariassem capital de forma eficaz. Em segundo lugar, deve ajudar os investidores a aplicar capital com confiança. Em ambas as medidas, a PSE continua a ter dificuldades.

Os ETFs são a resposta?

É aqui que entra a iniciativa dos ETFs. Ao reduzir significativamente os requisitos de capital, permitir ETFs geridos ativamente e alargar os tipos de instituições que podem lançar produtos, a bolsa pretende simplificar a criação de ETFs.

Não é propriamente um erro conceptual. Os mercados maduros em todo o mundo têm indústrias de ETFs prósperas porque os ETFs proporcionam diversificação, custos reduzidos e maior acessibilidade. No entanto, os ETFs não substituem um mercado bolsista saudável. Na verdade, os ETFs tendem a ter bom desempenho precisamente porque já existem mercados de capitais dinâmicos. Não é por isso que esses mercados se tornaram vibrantes em primeiro lugar.

Os Estados Unidos não se tornaram o mercado de capitais mais profundo do mundo por terem ETFs. Criaram esses ETFs porque já dispunham de milhares de empresas cotadas, uma enorme participação institucional, liquidez profunda e forte confiança dos investidores. O mesmo se pode dizer de mercados como o Japão, Singapura, Austrália e Hong Kong.

As Filipinas enfrentam um desafio muito mais fundamental. Os investidores não estão a evitar as ações filipinas por existirem poucos ETFs. Estão a evitar as ações filipinas porque questionam as avaliações, a liquidez, os padrões de governação, a profundidade de mercado e a confiança a longo prazo.

Lançar mais ETFs num mercado com liquidez limitada arrisca simplesmente redistribuir o dinheiro existente entre o mesmo pequeno conjunto de títulos. Por outras palavras, os ETFs podem melhorar a canalização, mas não corrigem os alicerces.

As questões mais difíceis permanecem sem resposta. Por que razão as Filipinas continuam a gerar tão poucos IPOs em relação à sua dimensão económica? Por que razão os investidores estrangeiros se mantêm vendedores persistentes? Por que razão a liquidez do mercado continua fortemente concentrada num punhado de ações? Por que razão a bolsa não conseguiu cultivar um robusto pipeline de empresas de crescimento de média dimensão? Por que razão muitos empresários ainda preferem capital privado aos mercados públicos?

Estas são as questões que determinam se uma bolsa de valores tem sucesso ou falha. A realidade desconfortável é que a confiança — e não a inovação de produtos — é o bem mais escasso do mercado. Ironicamente, o próprio Monzon reconheceu que a confiança é o ingrediente mais importante em qualquer mercado de capitais. Nesse ponto, tem toda a razão.

Mas a confiança não pode ser legislada através de circulares. Não pode ser fabricada através de novos produtos. Não pode ser restaurada através de comunicados de imprensa que anunciam mais um pacote de reformas. A confiança é conquistada através de um desempenho competente.

Responsabilização na governação

Após quase nove anos, os investidores têm o direito de questionar se os problemas da PSE são meramente estruturais ou se a liderança também deve assumir responsabilidades. Um diretor-executivo não pode atribuir-se o mérito de cada iniciativa enquanto imputa cada resultado dececionante a fatores externos. Liderança significa, em última análise, responsabilidade pelos resultados.

Assim, a proposta de ETF, por mais racional que seja em si mesma, não deve ser considerada um ponto de viragem. É uma melhoria incremental, não uma revolução. Pode tornar o mercado um pouco mais eficiente, mas não vai resolver os problemas mais profundos com que a bolsa se tem debatido há algum tempo.

O desafio que a PSE enfrenta não é a falta de ETFs. A confiança, a liquidez, a participação e o crescimento estão ausentes. Mas enquanto esses problemas não forem resolvidos, qualquer nova reforma será provavelmente vista não como um avanço, mas como mais uma tentativa de reorganizar a canalização, mesmo enquanto a casa continua a perder residentes devido a alicerces instáveis. – Rappler.com

Nota de Investigação Vantage Point: Os gráficos acima foram preparados pela Vantage Point a partir de dados de bolsa disponíveis publicamente e de relatórios de mercado de final de ano. A análise mede o desempenho da Bolsa de Valores das Filipinas durante o mandato de Ramon Monzon como presidente e diretor-executivo, comparando-o com os seus pares regionais, utilizando uma base comum de 2017. As fontes incluem relatórios oficiais da PSE, registos históricos do PSEi e dados de índices de referência regionais.

Clique aqui para outros artigos Vantage Point.

Oportunidade de mercado

Cotação Housecoin (HOUSE)

$0.0014706

$0.0014706$0.0014706

USD

Gráfico de preço em tempo real de Housecoin (HOUSE)

Isenção de responsabilidade: Os artigos republicados neste site são provenientes de plataformas públicas e são fornecidos apenas para fins informativos. Eles não refletem necessariamente a opinião da MEXC. Todos os direitos permanecem com os autores originais. Se você acredita que algum conteúdo infringe direitos de terceiros, entre em contato pelo e-mail crypto.news@mexc.com para solicitar a remoção. A MEXC não oferece garantias quanto à precisão, integridade ou atualidade das informações e não se responsabiliza por quaisquer ações tomadas com base no conteúdo fornecido. O conteúdo não constitui aconselhamento financeiro, jurídico ou profissional, nem deve ser considerado uma recomendação ou endosso por parte da MEXC.

Você também pode gostar

James Wynn lại bán khống Bitcoin với đòn bẩy 40x, lỗ vượt 22 triệu USD

James Wynn vừa mở lại vị thế short Bitcoin với đòn bẩy 40x, sau khi vị thế short trước đó bị thanh lý hoàn toàn. Tổng lỗ của ông đã vượt 22 triệu USD. Theo dữ l

Compartilhar

TintucBitcoin2026/06/20 10:05

Exploit na Axelar Bridge provoca perda de 4,67 milhões de dólares em criptomoedas

Uma grande violação de segurança envolvendo a plataforma de interoperabilidade blockchain Axelar levantou novas preocupações em toda a indústria de criptomoedas depois de hackers exp

Compartilhar

Hokanews2026/06/20 10:33

Traders de opções de Bitcoin apostam nos $52K até julho com o aumento das apostas bajistas

O Bitcoin está a ser negociado perto dos $62.500 após recuar do nível dos $65.000 no início desta semana, uma vez que os mercados de derivados mostram uma mudança notável no sentimento entre o

Compartilhar

Hokanews2026/06/20 10:55