Thống đốc Ngân hàng Hàn Quốc ủng hộ CBDC, token tiền gửi là tương lai tiền tệ

Stablecoin được neo theo won Hàn Quốc đang đứng trước áp lực mới khi Ngân hàng Trung ương Hàn Quốc muốn đẩy nhanh CBDC và tiền gửi số do các ngân hàng thương mại phát hành.

Diễn biến này đặt ra câu hỏi về vai trò lâu dài của stablecoin nội địa trước một mô hình thanh toán số do nhà nước và ngân hàng kiểm soát chặt hơn. Với thị trường crypto, đây là tín hiệu quan trọng vì nó liên quan trực tiếp đến thanh khoản, hạ tầng thanh toán và cách tiền số được chấp nhận.

- Stablecoin gắn với won có thể chịu sức ép nếu CBDC và tiền gửi số được ưu tiên phát triển.

- Ngân hàng Trung ương Hàn Quốc đang thúc đẩy hai hướng thanh toán số do khu vực chính thức kiểm soát.

- Tương lai của stablecoin nội địa sẽ phụ thuộc vào vai trò mà hệ thống thanh toán mới để lại cho khu vực tư nhân.

Stablecoin gắn với won đang đối mặt với câu hỏi về vị trí trong hệ sinh thái thanh toán mới

Điểm đáng chú ý nhất là stablecoin neo theo won không chỉ cạnh tranh với nhau, mà còn với các công cụ thanh toán số do nhà phát hành chính thống hậu thuẫn. Khi CBDC và token tiền gửi của ngân hàng thương mại được đẩy nhanh, không gian cho stablecoin tư nhân có thể bị thu hẹp hoặc phải đổi vai trò.

Trong bối cảnh đó, vấn đề không chỉ là công nghệ, mà còn là quyền phát hành, kiểm soát dòng tiền và mức độ chấp nhận trong thanh toán thực tế. Nếu một hệ thống mới được triển khai rộng hơn, stablecoin sẽ cần chứng minh giá trị trong những ngách mà hạ tầng ngân hàng chưa đáp ứng tốt.

CBDC và tiền gửi số của ngân hàng thương mại khác gì stablecoin?

CBDC là tiền kỹ thuật số do ngân hàng trung ương phát hành, còn tiền gửi số do ngân hàng thương mại phát hành là phiên bản số hóa của tiền gửi trong hệ thống ngân hàng. Stablecoin thì thường do khu vực tư nhân phát hành và được neo vào một tài sản tham chiếu, trong trường hợp này là won Hàn Quốc.

Khác biệt quan trọng nằm ở mức độ bảo chứng và kiểm soát. CBDC gắn trực tiếp với ngân hàng trung ương, tiền gửi số gắn với ngân hàng thương mại, còn stablecoin phụ thuộc vào cơ chế phát hành và khả năng duy trì neo giá của tổ chức phát hành. Vì vậy, chúng có thể cùng tồn tại nhưng phục vụ những mục tiêu khác nhau.

Nhà đầu tư và thị trường cần theo dõi điều gì?

Điều cần theo dõi là liệu kế hoạch của Ngân hàng Trung ương Hàn Quốc có chuyển từ định hướng sang triển khai thực tế hay không, và mức độ ưu tiên dành cho CBDC so với tiền gửi số. Hai yếu tố này sẽ ảnh hưởng trực tiếp đến dư địa tăng trưởng của stablecoin neo theo won.

Nếu hạ tầng thanh toán số chính thức được mở rộng nhanh, stablecoin có thể phải cạnh tranh gay gắt hơn để giữ vai trò thanh toán hoặc chuyển sang các ứng dụng hẹp hơn. Ngược lại, nếu quá trình triển khai chậm hoặc phạm vi sử dụng bị giới hạn, stablecoin vẫn có khoảng trống để tồn tại trong thị trường nội địa.

Tổng kết

Stablecoin neo theo won đang bước vào giai đoạn chịu áp lực chính sách rõ hơn khi Hàn Quốc thúc đẩy CBDC và tiền gửi số của ngân hàng thương mại. Tác động cuối cùng sẽ phụ thuộc vào cách hệ thống thanh toán số mới được thiết kế và mức độ chỗ đứng mà nó để lại cho khu vực tư nhân.

Você também pode gostar

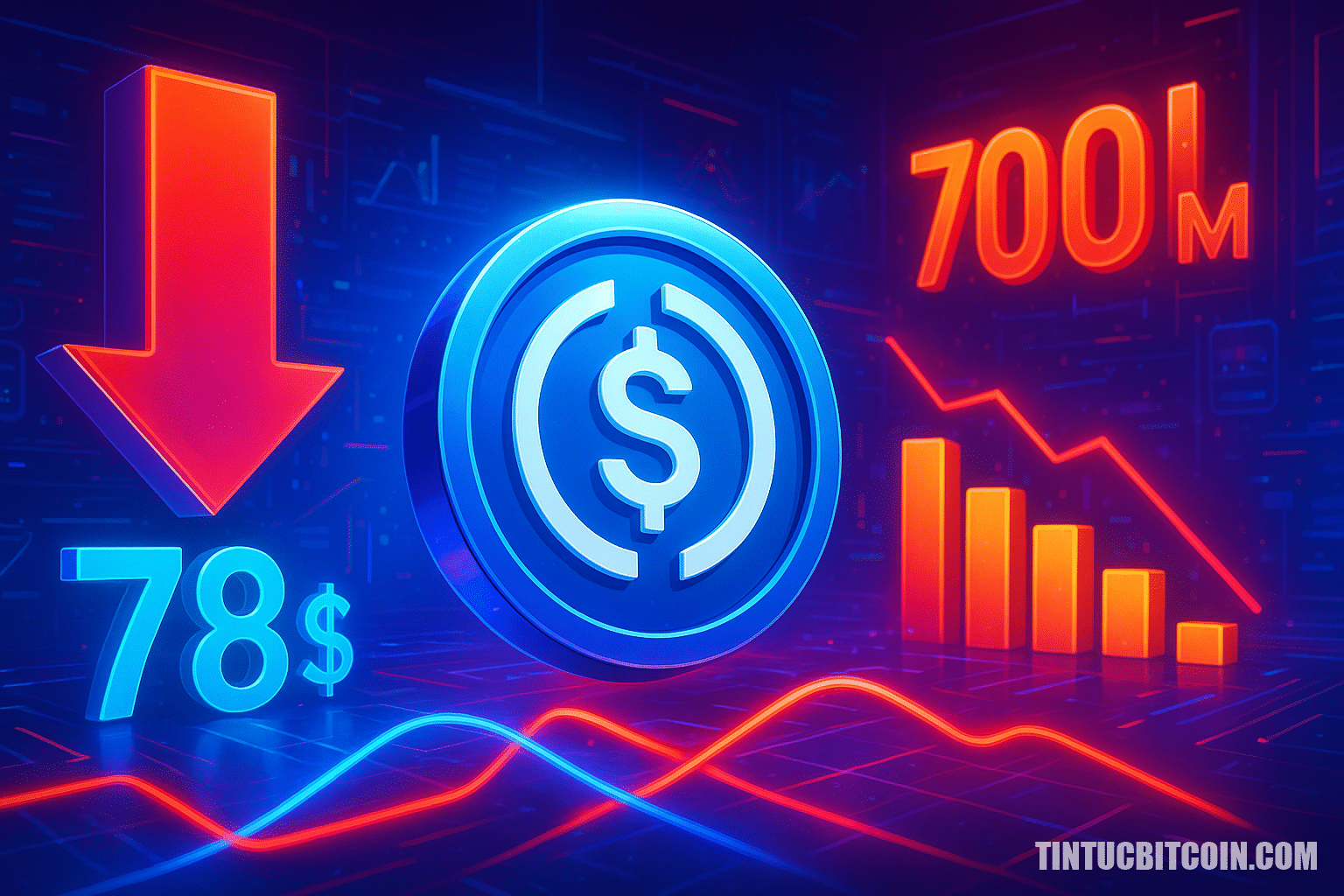

Nguồn cung lưu hành USDC giảm 700 triệu USD sau 7 ngày, còn 78 tỷ USD

DeepSeek V4 lança-se com NVIDIA Blackwell, permitindo IA com contexto de 1M de tokens