Veeva subiu 8% hoje. Veja onde a ação pode estar em 2026

Principais Estatísticas das Ações da Veeva

- Desempenho hoje: 8%

- Intervalo de 52 semanas: $148 a $311

- Preço-alvo do modelo de avaliação: Cerca de $243

- Potencial de valorização implícito: Cerca de 42%

Analise as suas ações favoritas como a Veeva Systems com o TIKR (é gratuito) >>>

O que aconteceu?

Veeva Systems Inc. subiu cerca de 8% hoje, a negociar perto de $171 por ação, à medida que os investidores ignoraram a recente pressão sobre as avaliações de software e se focaram numa narrativa mais clara sobre os produtos de IA, numa forte execução trimestral e em atualizações dos preços-alvo dos analistas.

As ações da Veeva subiram porque a empresa deu aos investidores uma razão mais concreta para acreditar que a sua estratégia de IA pode tornar-se um verdadeiro motor de negócio. A Veeva adquiriu a Copli e lançou o Veeva Falcon MLR, um produto de revisão médica, jurídica e regulatória baseado em agentes de IA para empresas de ciências da vida, que utiliza agentes de IA para ajudar a rever o marketing de medicamentos e conteúdos médicos para efeitos de conformidade. A Veeva afirma que este produto poderá eliminar 70% ou mais do trabalho manual de MLR num prazo de cinco anos.

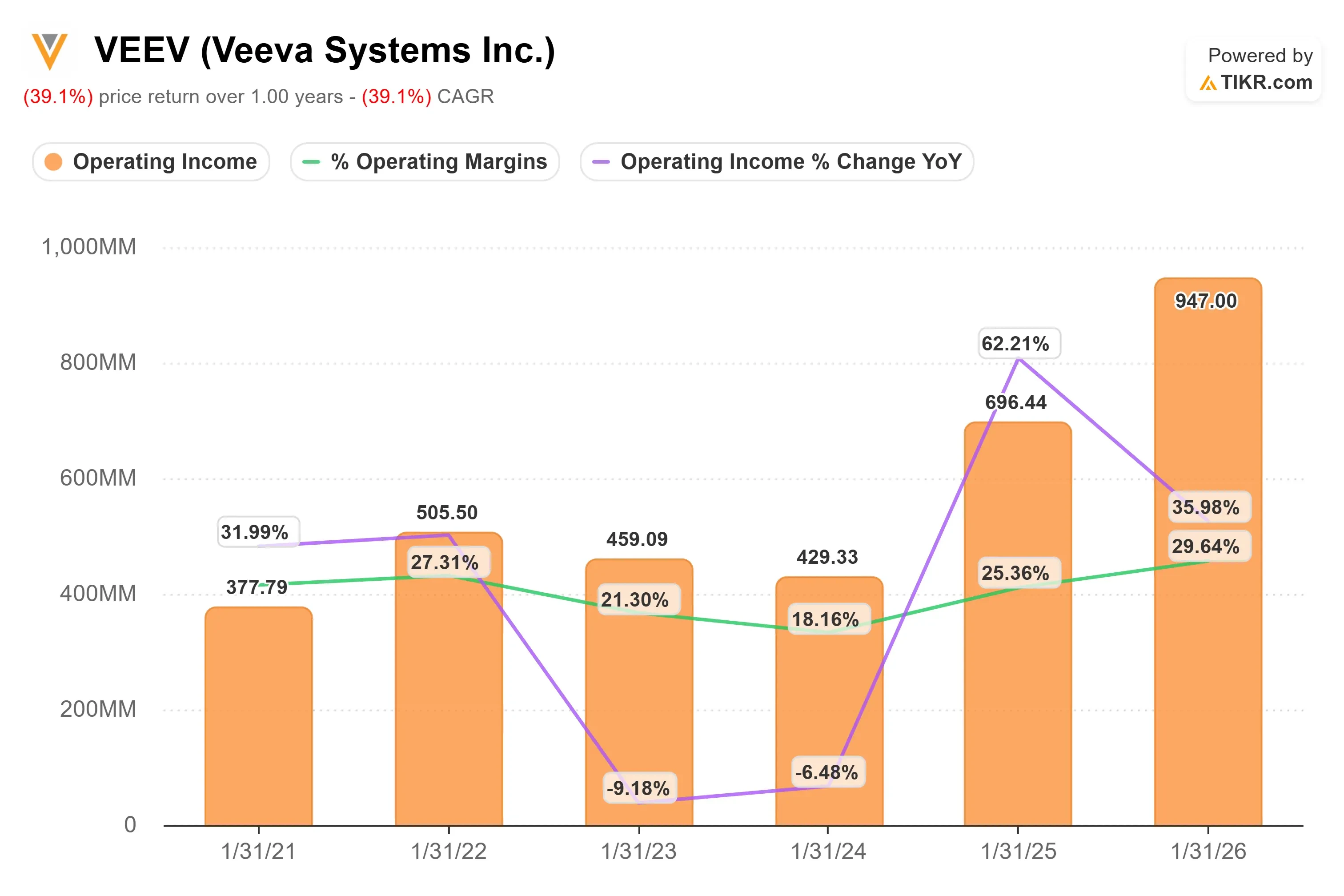

A recente conferência de resultados também apoiou o rebote, com o CEO Peter Gassner a afirmar que o Falcon é "o nosso primeiro passo no trabalho digital", dando aos investidores uma visão mais clara de como a Veeva pretende utilizar a IA para além das funcionalidades básicas de software. A Veeva reportou ainda receitas de $883 milhões no primeiro trimestre e um resultado operacional não-GAAP de $395 milhões, enquanto a gestão destacou o momentum do Vault CRM, com mais de 150 clientes em produção, mais de 40 migrações concluídas e uma taxa de vitória acima de 80% este ano.

A comparação com a Salesforce é relevante porque a migração de CRM continua a ser uma das histórias competitivas mais claras da Veeva. A gestão afirmou que a Veeva ganhou 10 das 20 principais decisões de CRM monitorizadas, face a 6 da Salesforce, com 4 decisões ainda por definir. A Salesforce é muito maior, com receitas no primeiro trimestre de cerca de $11 mil milhões e uma margem operacional não-GAAP perto de 35%, enquanto o último trimestre da Veeva mostrou receitas de cerca de $883 milhões e uma margem operacional não-GAAP perto de 45%, evidenciando a menor escala da Veeva, mas uma maior rentabilidade no seu nicho focado nas ciências da vida.

Modelo de Avaliação Guiada da Veeva Systems

Modelo de Avaliação Guiada da Veeva Systems

Avalie a Veeva Systems instantaneamente (gratuito com o TIKR) >>>

A Veeva está subavaliada?

Nas pressuposições de avaliação, a ação é modelada com base em:

- Crescimento de receitas (CAGR): Cerca de 13%

- Margens operacionais: Cerca de 45%

- Múltiplo P/L de saída: Cerca de 19x

Espera-se que o crescimento das receitas se estabilize na faixa dos dois dígitos baixos, à medida que a Veeva continua a expandir-se no software clínico, regulatório, de dados e comercial para clientes das ciências da vida.

O pressuposto de crescimento de receitas de cerca de 13% do modelo depende de a Veeva captar mais gastos no Vault, Data Cloud, Crossix, Vault CRM e produtos habilitados por IA como o Falcon MLR.

O pressuposto de margem operacional de cerca de 45% é elevado, mas defensável, porque o modelo de software por subscrição da Veeva pode escalar de forma eficiente se os clientes adotarem mais produtos sem exigir um grande aumento nos custos de serviço.

O múltiplo P/L de saída de cerca de 19x é conservador para uma empresa de software vertical de alta qualidade, o que ajuda a manter o modelo de avaliação afastado de um múltiplo agressivo.

Tendências de Resultado Operacional e Margem da Veeva

Tendências de Resultado Operacional e Margem da Veeva

Consulte as previsões de crescimento e os preços-alvo dos analistas para a Veeva Systems (é gratuito) >>>

Com base nestes dados, o modelo estima um preço-alvo de cerca de $243, o que implica um potencial de valorização total de cerca de 42% ao longo de aproximadamente três anos, indicando que a ação parece subavaliada aos preços atuais.

Os resultados no próximo ano dependerão provavelmente da rapidez com que a Veeva transforma o seu roadmap de IA em adoção real por parte dos clientes e em expansão das receitas. O Falcon MLR poderá tornar-se um motor de crescimento significativo se as grandes empresas farmacêuticas o utilizarem para reduzir os tempos de revisão e diminuir o trabalho manual de conformidade. A migração contínua para o Veeva Vault CRM também dá à empresa a oportunidade de fortalecer as relações com os clientes, à medida que as empresas de ciências da vida abandonam a Salesforce e outros sistemas comerciais legados.

A adoção do Data Cloud acrescenta outra camada de potencial de valorização se os clientes gastarem mais em produtos de dados clínicos, comerciais e de pacientes interligados.

Aos níveis atuais, a Veeva parece subavaliada, com o desempenho futuro a ser impulsionado pela execução de produtos de IA, expansão da plataforma, ganhos de quota no CRM e durabilidade das margens, em vez de um simples rebote nos gastos em software.

Qual o potencial de valorização das ações VEEV a partir daqui?

Os investidores podem estimar o potencial preço das ações da Veeva Systems, ou o valor que qualquer ação poderá atingir, em menos de um minuto utilizando a nova ferramenta de Modelo de Avaliação do TIKR.

Basta introduzir três dados simples:

- Crescimento de receitas

- Margens operacionais

- Múltiplo P/L de saída

A partir daí, o TIKR calcula o potencial preço das ações e os retornos totais nos cenários Bull, Base e Bear (urso) para que possa verificar rapidamente se uma ação parece subavaliada ou sobreavaliada.

Se não tiver a certeza do que introduzir, o TIKR preenche automaticamente cada campo com as estimativas de consenso dos analistas, dando-lhe um ponto de partida rápido e fiável.

Avalie a Veeva Systems em menos de 60 segundos com o TIKR (é gratuito) >>>

Você também pode gostar

Phí gas ETH tăng 66%: Mốc 0,25 USD quyết định bước đi tiếp của GWEI

TRON: Bùng nổ stablecoin 1,96 nghìn tỷ USD vẫn vướng một thách thức