Palo Alto Networks właśnie otrzymało najwyższy na rynku cel cenowy w wysokości 420 USD. Oto dokąd może sięgnąć kurs akcji.

Kluczowe statystyki dla akcji Palo Alto Networks

- Aktualna cena: 345,55 USD

- Cena docelowa (średnia): ~475 USD

- Potencjalna całkowita stopa zwrotu: ~37%

- Roczna stopa zwrotu (IRR): ~8% / rok

- Reakcja na wyniki: (5,64%)

Teraz na żywo: Odkryj, ile wzrostu mogą osiągnąć Twoje ulubione akcje, korzystając z nowego modelu wyceny TIKR (to darmowe) >>>

Co się wydarzyło?

Palo Alto Networks (PANW) ma problem, którego większość firm mogłaby pozazdrościć. Akcje wciąż biją nowe rekordy, a Wall Street wciąż goni za ich wzrostami. 1 lipca analityk Wells Fargo, Michael Turrin, podniósł swoją cenę docelową do rekordowego na rynku poziomu 420 USD z 325 USD, utrzymał rekomendację Overweight i dodał akcje do listy taktycznych pomysłów firmy na trzeci kwartał. PANW wzrosło tego dnia o ponad 3% i osiągnęło nowy 52-tygodniowy szczyt, przy czym dane TIKR pokazują maksimum 358,10 USD w ciągu ostatniego roku.

Ta aktualizacja nie przyszła sama. Analityk BTIG, Gray Powell, podniósł tego samego dnia swoją cenę docelową do 380 USD z 333 USD i nazwał PANW swoim najlepszym wyborem w sektorze cyberbezpieczeństwa. Oba ruchy nastąpiły po rekordowym trzecim kwartale roku fiskalnego, który przekształcił narrację o zagrożeniach AI w twarde liczby. Akcje są dziś notowane po około 345 USD, rosnąc o około 22% w ciągu ostatnich pięciu dni przed lipcowymi szczytami, i są obecnie wyceniane na około 88-krotność prognozowanych zysków.

Pytanie nie brzmi więc, czy firma realizuje swoje plany. Realizuje. Pytanie brzmi, czy entuzjazm Wall Street nie wyprzedził tego, co matematyka faktycznie może ci teraz zaoferować. Byki widzą najważniejszy cykl popytowy w historii firmy. Sceptycy widzą premię w wycenie, podczas gdy insiderzy sprzedają akcje podczas rajdu. Obie strony nie mogą mieć w pełni racji.

Dlaczego Wall Street wciąż podnosi ceny docelowe

Katalizator jest prosty. Wells Fargo stwierdził, że oczekuje, iż debata nad organicznym a przejętym wzrostem wygasa, gdy tylko Palo Alto przejdzie na nowe raportowanie na poziomie segmentów w roku fiskalnym 2027, co interpretuje jako oznakę siły, a nie zaciemniania obrazu. Ta zmiana w raportowaniu ma znaczenie, ponieważ usuwa jedyny argument, na który opierali się sceptycy od czasu zamknięcia transakcji z CyberArk.

Fundamenty stojące za tymi aktualizacjami są rzeczywiste. W trzecim kwartale roku fiskalnego 2026, opublikowanym 2 czerwca, przychody wzrosły o 31% rok do roku do 3,0 mld USD, a skorygowane zyski w wysokości 0,85 USD przebiły górną granicę prognoz o 0,05 USD. ARR bezpieczeństwa nowej generacji (NGS ARR), oznaczające zannualizowaną wartość powtarzalnych produktów subskrypcyjnych firmy, osiągnęło 8,13 mld USD, co oznacza wzrost o 60%. Zarząd podniósł prognozy na cały rok we wszystkich wskaźnikach.

Historia popytu opiera się na konkretnym twierdzeniu z samego szczytu. CEO Nikesh Arora argumentował, że zaawansowane AI skróciło czas trwania ataku. „Kiedy zostaną użyte jako broń przez przeciwników, te zaawansowane modele mogą zidentyfikować i wykorzystać luki w zabezpieczeniach w zaledwie kilka minut, co wcześniej wymagało miesięcy ręcznej pracy” – powiedział analitykom. Ma to znaczenie, ponieważ zmienia postrzeganie budżetów na cyberbezpieczeństwo z dyskrecjonalnych na pilne, a Arora poszedł dalej, mówiąc Wall Street, że model Mythos od Anthropic „zwiększył wartość terminalną całej branży cyberbezpieczeństwa”. Wartość terminalna to długoterminowa wartość biznesu, a jej zwiększenie jest dokładnie tym, co uzasadnia wyższą wycenę.

Dane potwierdziły te deklaracje. Prisma AIRS, platforma bezpieczeństwa AI firmy, potroiła liczbę klientów w ciągu jednego kwartału do ponad 300, a zarząd widzi jasną ścieżkę do osiągnięcia 100 mln USD ARR dla produktu, który nie istniał rok temu. Zamówienia na zapory sieciowe nowej generacji wzrosły o prawie 40%, co jest najsilniejszym kwartałem sprzętowym od dekady, ponieważ centra danych AI wyłoniły się jako nowa klasa nabywców. XSIAM, platforma operacji bezpieczeństwa oparta na AI, przekroczyła 600 mln USD ARR, podwajając się rok do roku.

Przychody operacyjne z subskrypcji, produktów i wsparcia Palo Alto Networks (TIKR)

Przychody operacyjne z subskrypcji, produktów i wsparcia Palo Alto Networks (TIKR)

Zobacz historyczne i prognozowane szacunki dla akcji Palo Alto Networks (to darmowe!) >>>

Matematyka wyceny, którą Wall Street ignoruje

Tu właśnie druga opinia zasługuje na uwagę. PANW jest notowane po około 88-krotności NTM P/E i 56,84-krotności NTM EV/EBITDA. Wartość przedsiębiorstwa do przychodów wynosi 21,16-krotność w ujęciu prognozowanym. To liczby, które nie pozostawiają miejsca na potknięcia.

Kontekst konkurencji wyostrza ten punkt. Wśród spółek oprogramowaniowych na stronie Konkurenci TIKR, CrowdStrike (CRWD) jest notowane jeszcze wyżej, przy 31,02-krotności NTM EV/przychody i 102,44-krotności NTM EV/EBITDA, podczas gdy Fortinet (FTNT), bardziej dojrzały rywal w dziedzinie bezpieczeństwa sieciowego, jest wyceniany na znacznie chłodniejszym poziomie 13,99-krotności przychodów i 38,54-krotności EBITDA. Palo Alto ląduje pomiędzy nimi, wycenione jak spółka o wysokim wzroście, a nie jak biznes zaporowy, którym kiedyś było. Premia względem Fortinet jest uzasadniona, biorąc pod uwagę 60% wzrost ARR Palo Alto i szerszą platformę, ale dyskonto względem CrowdStrike mówi, że rynek wciąż wycenia większy przyszły potencjał wzrostu w CRWD. To napięcie, którego mnożnik nie jest w stanie sam rozwiązać.

Warto również zauważyć, dokąd zmierza konsensus. Migawka TIKR ustala średnią cenę docelową Wall Street na około 318 USD, ale ta liczba jest już przebijana: trzy ostatnie działania analityków koncentrują się wokół 380 do 420 USD, więc średnia rośnie z tygodnia na tydzień, gdy strona sprzedająca nadrabia zaległości do rajdu.

Obraz GAAP jest drugim ostrzeżeniem. Palo Alto odnotowało stratę netto w wysokości 0,22 USD na akcję w kwartale, napędzaną kosztami przejęć i integracji związanymi z CyberArk i Chronosphere. Zysk na akcję bez GAAP był zdrowy i wyniósł 0,85 USD, ale luka między tymi dwiema liczbami to miejsce, gdzie żyje ryzyko integracji. Wynagrodzenie oparte na akcjach wzrosło do 17% przychodów, co CFO Dipak Golechha oczekuje, że wróci do poziomów sprzed przejęcia w ciągu 12 do 18 miesięcy. Wolne przepływy pieniężne, czyli gotówka generowana przez firmę po wydatkach inwestycyjnych, opowiadają bardziej uspokajającą historię: skorygowane wolne przepływy pieniężne osiągnęły 910 mln USD w kwartale, co oznacza wzrost o 57%, a marża z ostatnich dwunastu miesięcy osiągnęła 38,5%.

Większym strukturalnym pytaniem jest to, czy popyt, który opisuje Arora, przekłada się w jego harmonogramie, a nie wolniejszym. Zarząd prognozuje 40% marżę wolnych przepływów pieniężnych w roku fiskalnym 2028 i twierdzi, że jest obecnie o trzy do sześciu miesięcy przed harmonogramem w kwestii zrównania rentowności CyberArk z własną. Jeśli to się utrzyma, premia skompresuje się płynnie, gdy zyski nadrobią zaległości. Jeśli integracja się potknie lub wzrost organiczny zwolni, gdy przejęty wkład przestanie być wyodrębniany, sceptycy otrzymają swój pierwszy prawdziwy dowód na to, że rynek zapłacił za dużo.

Palo Alto Networks NTM (P/E) i NTM EV/EBITDA (TIKR)

Palo Alto Networks NTM (P/E) i NTM EV/EBITDA (TIKR)

Zobacz, jak Palo Alto Networks wypada na tle konkurencji w TIKR (to darmowe!) >>>

Zaawansowana analiza modelu TIKR

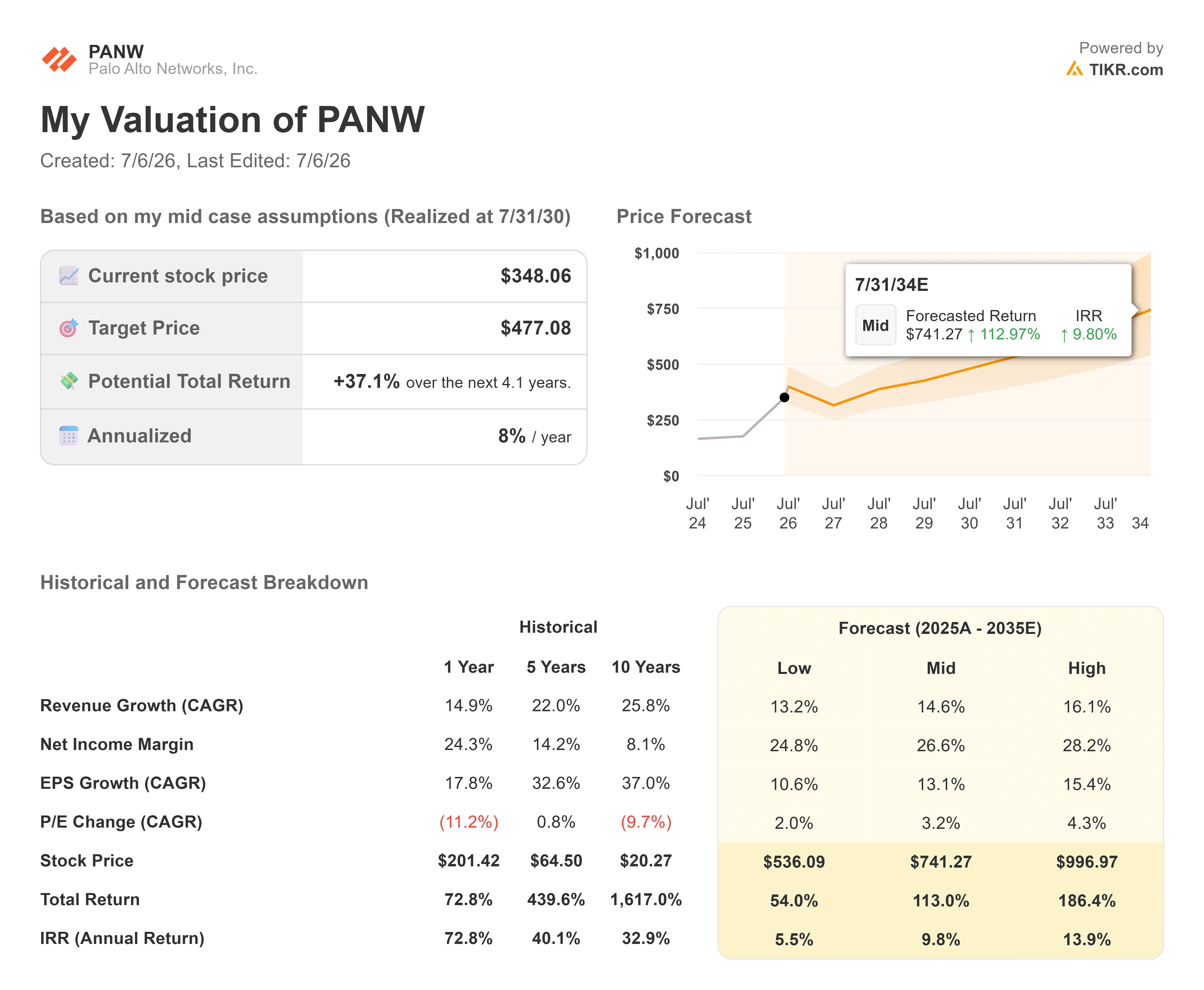

- Aktualna cena: 348,06 USD

- Cena docelowa (średnia): ~475 USD

- Potencjalna całkowita stopa zwrotu: ~37%

- Roczna stopa zwrotu (IRR): ~8% / rok

Zaawansowany model wyceny Palo Alto Networks (TIKR)

Zaawansowany model wyceny Palo Alto Networks (TIKR)

Zobacz prognozy wzrostu i ceny docelowe analityków dla akcji Palo Alto Networks (to darmowe!) >>>

W przypadku scenariusza bazowego model TIKR wskazuje na cenę docelową na poziomie około 475 USD, implikowaną całkowitą stopę zwrotu na poziomie około 37% i zannualizowaną stopę zwrotu na poziomie około 8% rocznie. Co istotne, ta cena docelowa dla scenariusza bazowego jest wyższa niż obecna średnia Wall Street, a jednak zannualizowana stopa zwrotu jest tylko umiarkowana, ponieważ początkowy mnożnik jest tak wysoki, że większość zysku rozkłada się na kilka lat.

Dwa czynniki napędzające przychody stanowią fundament tego przypadku. Pierwszym jest platformizacja, w której klienci konsolidują wydatki na platformach sieciowych, chmurowych i operacji bezpieczeństwa Palo Alto, zwiększając przychody na konto. Drugim jest dołączanie bezpieczeństwa AI, kierowane przez Prisma AIRS i XSIAM, co otwiera zupełnie nowe linie subskrypcyjne, gdy przedsiębiorstwa przenoszą obciążenia AI do produkcji. Czynnikiem napędzającym marżę jest przejście na oprogramowanie w modelu subskrypcyjnym, które stanowi obecnie 46% przychodów z produktów w ujęciu trailing, w porównaniu do 22% trzy lata temu. Głównym ryzykiem jest kompresja mnożnika: przy 88-krotności prognozowanych zysków, nawet silna realizacja może przynieść przeciętne zwroty, jeśli P/E znormalizuje się szybciej niż rosną zyski.

Pozytywny scenariusz: jeśli popyt napędzany przez AI popchnie wzrost przychodów w kierunku 16% CAGR ze scenariusza optymistycznego, a marże wzrosną powyżej 27%, optymistyczny scenariusz modelu wskazuje na zwroty na poziomie blisko 14% rocznie.

Negatywny scenariusz: jeśli wzrost ustabilizuje się bliżej 13% ze scenariusza pesymistycznego, a mnożnik się skompresuje, zannualizowana stopa zwrotu spadnie w kierunku niskich jednocyfrowych wartości.

Podsumowanie

Sygnałem, na który należy zwrócić uwagę, jest raport za czwarty kwartał roku fiskalnego 17 sierpnia. Dobry scenariusz wygląda tak, że NGS ARR osiągnie lub przekroczy wytyczne na poziomie 8,9 mld USD, a cel marży wolnych przepływów pieniężnych na rok fiskalny 2028 zostanie potwierdzony, co potwierdziłoby marsz Wall Street w kierunku 420 USD. Zły scenariusz to spowolnienie wzrostu organicznego dokładnie w momencie, gdy firma przestaje wyodrębniać przejęty wkład, czyli dokładnie to, co badali sceptycy. Wells Fargo zakłada, że zmiana w raportowaniu sygnalizuje pewność siebie. Sierpień to czas, kiedy zarząd musi to udowodnić. Przy 88-krotności prognozowanych zysków, rekordowy poziom wyznaczył Palo Alto bardzo wysoką poprzeczkę do przeskoczenia.

Zobacz, jakie akcje kupują inwestorzy-miliarderzy, abyś mógł podążać za sprytnym kapitałem z TIKR.

Czy powinieneś zainwestować w Palo Alto Networks?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne spojrzenie na liczby. TIKR daje ci darmowy dostęp do tych samych danych finansowych najwyższej jakości instytucjonalnej, z których korzystają profesjonalni analitycy, aby odpowiedzieć dokładnie na to pytanie.

Wpisz Palo Alto Networks, a zobaczysz wieloletnie historyczne dane finansowe, czego analitycy Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się na przestrzeni czasu i czy ceny docelowe rosną, czy spadają.

Możesz utworzyć darmową listę obserwowanych, aby śledzić Palo Alto Networks obok każdej innej akcji na twoim radarze. Nie wymaga karty kredytowej. Po prostu dane, których potrzebujesz, aby samodzielnie podjąć decyzję.

Analizuj Palo Alto Networks na TIKR za darmo →

Szukasz nowych możliwości?

- Zobacz, jakie akcje kupują inwestorzy-miliarderzy, abyś mógł podążać za sprytnym kapitałem.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w użyciu platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej możliwości odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, globalne portfele najlepszych inwestorów i wiele więcej z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają na celu służenia jako porady inwestycyjne lub finansowe od TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści w oparciu o dane inwestycyjne TIKR Terminal i szacunki analityków. Nasza analiza może nie obejmować najnowszych wiadomości o firmie ani ważnych aktualizacji. TIKR nie posiada żadnych pozycji w wymienionych akcjach. Dziękujemy za czytanie i udanych inwestycji!

Możesz także polubić

Cryptopolitan uruchamia pulpity danych kryptowalutowych i staje się pierwszą platformą medialną z pełnym dostępem do agentycznej sztucznej inteligencji

Ondo Finance chce, aby tokenizowane akcje przypominały prawdziwe akcje – oto co się zmienia

Akcje MercadoLibre spadają do 2-letniego minimum pomimo 49% wzrostu przychodów: Czy wyprzedaż poszła za daleko?