Czy odpływ 6 mld dolarów z ETF właśnie oznaczył pierwszą kapitulację Wall Street wobec Bitcoin?

W ciągu ostatnich sześciu tygodni inwestorzy wycofali około 5,94 miliarda dolarów z amerykańskich spotowych ETF-ów na Bitcoin, co stanowi najdłuższą nieprzerwana serię tygodniowych odpływów od czasu, gdy fundusze te rozpoczęły działalność w 2024 roku. Galaxy Research szacuje, że najgorszy 30-dniowy okres wyniósł 6,35 miliarda dolarów do 20 czerwca.

Bitcoin spadał równolegle z tymi umorzeniami, a po gorącym odczycie inflacji w czwartek, jego cena obniżyła się do 21-miesięcznego minimum w okolicach 58 000 dolarów, po czym ustabilizowała się wokół 59 000 dolarów, co oznacza spadek o około 53% poniżej rekordu 126 080 dolarów ustanowionego w październiku ubiegłego roku.

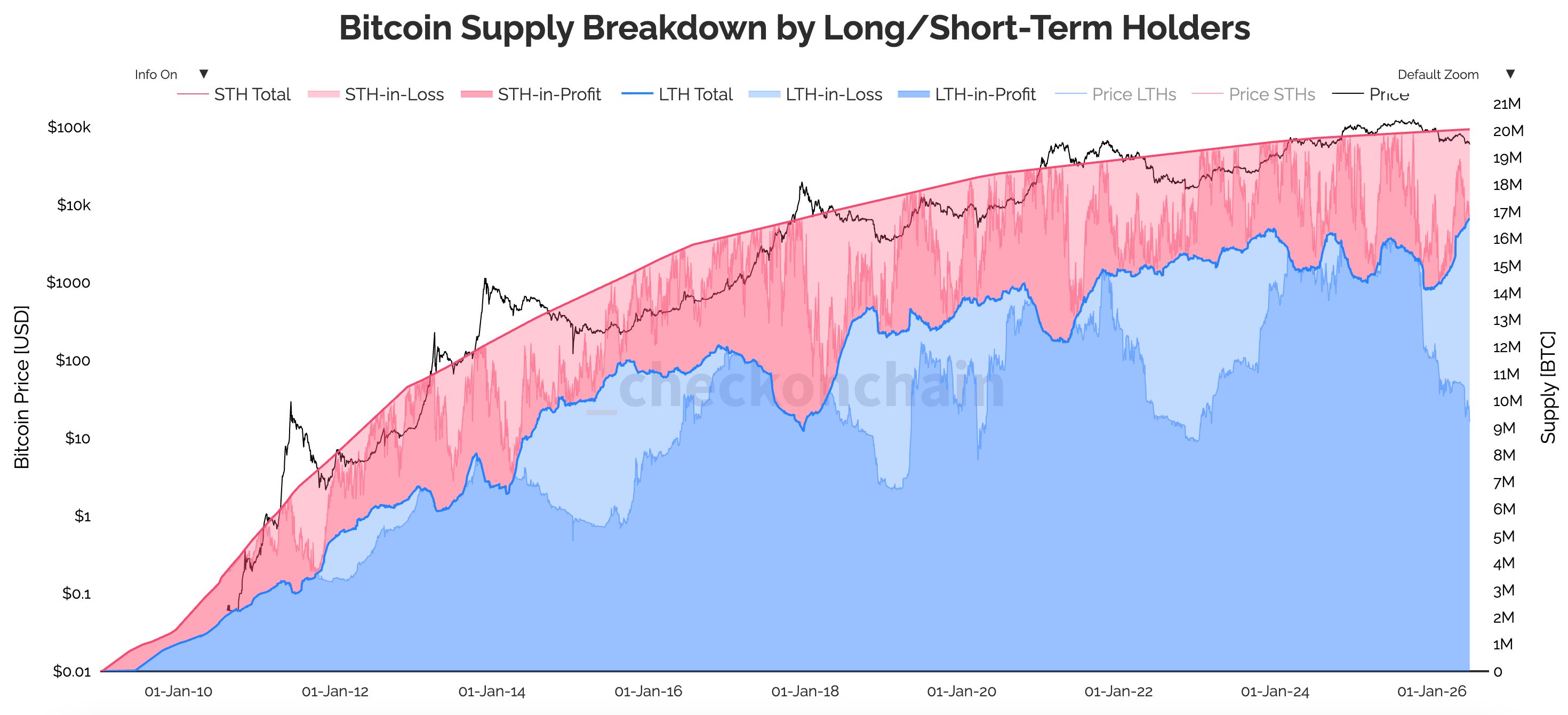

Pomimo ogromnych odpływów, kluczowe nie jest samo sprzedawanie, ale to, kto faktycznie sprzedaje. Podczas gdy inwestorzy ETF masowo wychodzą z rynku, osoby trzymające Bitcoin od lat prawie się nie ruszyły: długoterminowi posiadacze, czyli ci, którzy trzymają aktywa przez 155 dni lub dłużej, posiadają 16,64 miliona BTC, co stanowi blisko 83% wszystkich monet w obiegu.

Wykres przedstawiający podział podaży Bitcoina między długoterminowych i krótkoterminowych posiadaczy od 2009 do 2026 roku (Źródło: Checkonchain)

Wykres przedstawiający podział podaży Bitcoina między długoterminowych i krótkoterminowych posiadaczy od 2009 do 2026 roku (Źródło: Checkonchain)

Podaż stale gromadzi się więc w rękach osób, które przeżyły już podobne spadki, podczas gdy sprzedaż pochodzi niemal wyłącznie od alokatorów, którzy pojawili się za pośrednictwem rachunków maklerskich. To pierwsza prawdziwa kapitulacja posiadaczy ETF-ów, ponieważ po raz pierwszy instrument, który w końcu wprowadził Wall Street do świata Bitcoina, dał oznaki utraty odwagi.

Wyjście z ETF-ów za 6 miliardów dolarów i kto faktycznie odchodzi

Obserwując, jak pieniądze odpływały, tempo mówi niemal tyle samo co łączna kwota. Pierwszy tydzień czerwca był szczególnie brutalny – z rynku wypłynęło 1,72 miliarda dolarów, jednak w tygodniu kończącym się 18 czerwca kwota ta skurczyła się do zaledwie 226,8 miliona dolarów, co oznacza spowolnienie o prawie 87% w ciągu kilku tygodni.

Jeff Ko, główny analityk CoinEx, stwierdził, że spowolnienie jest sygnałem, że fala sprzedaży wyczerpuje się, a nie narasta, a najgorszy moment presji rynkowej najprawdopodobniej już minął.

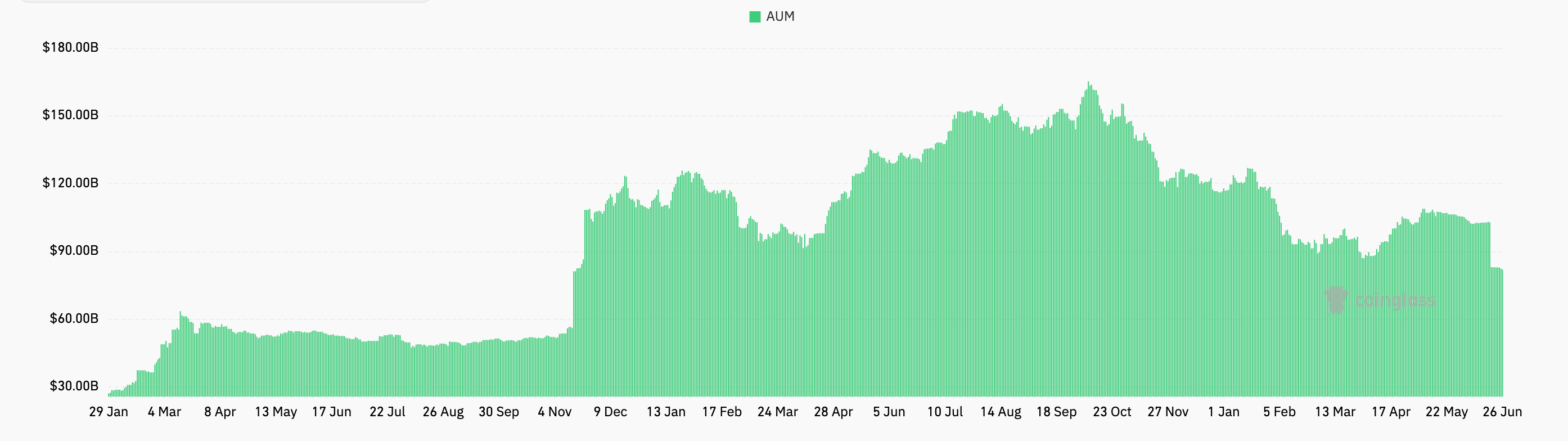

Szkody wyrządzone samym produktom są jednak nadal znaczące. Łączne aktywa pod zarządzaniem spadły z ponad 104 miliardów dolarów do około 80 miliardów dolarów w tym okresie, a skumulowane napływy netto od momentu uruchomienia obniżyły się ze szczytu bliskiego 63 miliardom dolarów w październiku ubiegłego roku do około 53,4 miliarda dolarów obecnie.

Wykres przedstawiający aktywa pod zarządzaniem (AUM) spotowych ETF-ów na Bitcoin od 29 stycznia do 26 czerwca 2026 roku (Źródło: CoinGlass)

Wykres przedstawiający aktywa pod zarządzaniem (AUM) spotowych ETF-ów na Bitcoin od 29 stycznia do 26 czerwca 2026 roku (Źródło: CoinGlass)

Innymi słowy, cały rok zgromadzonego kapitału stopniał w ciągu zaledwie kilku tygodni.

Gdy pytamy, co tak naprawdę powoduje odpływ pieniędzy, odpowiedź bardziej przypomina zwykłe porządki w portfelu niż jakiś wielki gest sprzeciwu wobec samego Bitcoina.

Marion Laboure z Deutsche Bank opisuje teraz Bitcoin jako instytucjonalny aktyw ryzykowny, przy czym alokatorzy ETF-ów i skarbce korporacyjne są obecnie marginalnymi nabywcami. Gdy więc te działy decydują się na redukcję ryzyka we wszystkich obszarach, Bitcoin jest cięty razem ze wszystkim innym – a ostatnio cięcia są bardzo głębokie.

Znacząca część tej konkurencji pochodzi ze strony AI – amerykańskie giganty technologiczne planują wydać ponad 700 miliardów dolarów na infrastrukturę AI w 2026 roku. IPO SpaceX oraz atrakcyjność prywatnych podmiotów, takich jak OpenAI i Anthropic, stały się również magnesem przyciągającym większość spekulacyjnych dolarów, które wcześniej płynęły w kierunku kryptowalut.

Jeśli spojrzeć na to, gdzie sprzedający faktycznie kupili, wygląda to dokładnie jak kapitulacja. Dane on-chain VanEck pokazują, że zrealizowane straty wzrosły o 78% miesiąc do miesiąca, osiągając 714 milionów dolarów, przy czym wskaźnik zrealizowanych zysków do strat załamał się z 1,11 do 0,27, a większość sprzedających kupiła po cenach między 55 000 a 68 000 dolarów, co oznacza, że blokują straty tuż przy dolnym poziomie własnego zakresu cenowego.

CryptoSlate sygnalizował wczesną wersję tego scenariusza już w maju, gdy świeże umorzenia naraziły BTC na najbardziej zatłoczony handel na Wall Street. Nawet Strategy przyłączyła się do redukcji, sprzedając 32 BTC na pokrycie kosztów dywidendy – była to jej pierwsza sprzedaż netto od 2022 roku, choć uczciwie trzeba przyznać, że firma nadal jest aktywnym akumulatorem netto.

Podsumowując, monety przechodzą z rąk najnowszych i najbardziej zaniepokojonych posiadaczy do tych najbardziej stabilnych – co mniej więcej odpowiada temu, jak baza własnościowa ma tendencję do resetowania się pod koniec okresu spadku.

Dlaczego cena nadal spada, mimo że najsilniejsze ręce trzymają

Można by założyć, że rynek, na którym długoterminowi posiadacze kontrolują rekordowy udział w podaży, dysponuje mniejszą ilością Bitcoina dostępnego do sprzedaży – i to prawda. Mimo to nadal nie udało się ustabilizować ceny, a powodem jest to, że podaż i popyt to dwie oddzielne siły. W tej chwili to popyt dyktuje warunki.

Bitcoin jest wyceniany wyłącznie na podstawie tego, ile kupujący są skłonni zapłacić, a teraz ci kupujący ucichli. Wolumeny spotowe się zmniejszyły, aktywność on-chain ostygła, a wolumeny obrotu ETF-ami spadły do poziomów widzianych ostatnio podczas wcześniejszych faz konsolidacji – tak więc choć kurczący się free float może z pewnością utrzymać cenę na stałym poziomie, nie jest w stanie jej samodzielnie podnieść bez świeżego popytu.

Napływy, które prowadziły Bitcoin przez cały 2025 rok, nie trafiają już do funduszy – CryptoSlate zwrócił na to uwagę w marcu, pytając, kto kupuje Bitcoin po pięciu kolejnych tygodniach odpływów z ETF-ów. Ten popyt zaczął pękać w maju, gdy przepływy ETF-ów pochłonęły pierwszy prawdziwy szok makroekonomiczny od siedmiu tygodni.

Należy jednak zaznaczyć, że 6 miliardów dolarów, które odpłynęły, to nadal jednocyfrowy ułamek 53 miliardów dolarów, które fundusze te posiadają. CryptoSlate wcześniej argumentował, że nagłówkowe dane o odpływach mają tendencję do przeszacowywania rzeczywistej ilości spotowego Bitcoin, który faktycznie zmienia właściciela.

Przepływy długoterminowych posiadaczy są dziesięciokrotnie wyższe niż przepływy ETF-ów, a ci posiadacze nadal akumulują netto pomimo słabości rynku – zatem według tego miernika cała wyprzedaż wygląda bardziej cyklicznie niż strukturalnie. BlackRock przedstawił własną wersję tego argumentu, traktując większość aktywności umorzeniowej jako rotację produktów w portfelach klientów, a nie jako rezygnację z aktywa.

Niemniej jednak perspektywy krótkoterminowe wyglądają nadal niekorzystnie. Majowe dane o inflacji okazały się gorące w czwartek – bazowy wskaźnik PCE wzrósł do 4,1% rok do roku, co jest najwyższym odczytem od 2023 roku, a reakcja Bitcoina była natychmiastowa: cena spadła w kierunku 58 000 dolarów, pociągając za sobą ponad 1,2 miliarda dolarów w lewarowanych długich pozycjach na rynku kryptowalut.

Sam środa przyniósł kolejne 469 milionów dolarów odpływów z funduszy – największy jednodniowy odpływ od początku czerwca – co utrzymuje je na kursie ku siódmemu z rzędu ujemnemu tygodniu. Na domiar tego, w piątek rozliczono wygaśnięcie opcji Deribit o wartości 10,6 miliarda dolarów, przy czym około 80% otwartych pozycji znajdowało się poza pieniądzem, a traderzy skupili się wokół puta po 60 000 dolarów i calla po 80 000 dolarów, co oznacza, że całe to pozycjonowanie znalazło się dokładnie na poziomie, który Bitcoin stara się obronić.

A tło makroekonomiczne oferuje bardzo niewielką ochronę, ponieważ Fed pod kierownictwem Kevina Warsha już zrezygnował z języka luzowania i podniósł swoją prognozę inflacji na koniec roku, przy czym rynek wycenia teraz prawdopodobieństwo podwyżki stóp procentowych w grudniu na około 77%.

Tak więc podział tylko się pogłębia. Alokatorzy, którzy weszli po czystą, regulowaną, wygodną ekspozycję, przekonują się na własnej skórze, że wygoda nigdy tak naprawdę nie wyeliminowała zmienności – i wychodzą ze stratą. Posiadacze, którzy obserwowali ten sam scenariusz już kilka razy, robią to, co zawsze robili przy dołkach: czekają.

Wall Street w końcu posiada Bitcoin, a pierwsza prawdziwa lekcja, jaką im dał, była miarą tego, ile z tych aktywów nowi właściciele są w stanie utrzymać przez prawdziwy okres spadku. Dla znacznej ich części uczciwa odpowiedź okazała się znacznie mniejsza, niż zakładali przystępując do inwestycji.

The post Did $6B in ETF outflows just mark Bitcoin's first Wall Street capitulation? appeared first on CryptoSlate.

Możesz także polubić

Egrag Crypto do inwestorów XRP: Jesteś albo wcześnie, albo jesteś płynnością wyjścia

Jak konta oszczędnościowe o wysokiej rentowności i rynki pieniężne porównują się dla oszczędzających

Nigeria inwestuje 9 mln USD w badania, aby realizować ambicje gospodarki cyfrowej