この記事は、TDAが2008年とCOVID-19危機の間に異なる大陸にわたるEEを成功的に特定した方法を明らかにし、パンデミックがインド株式市場に与えた影響の部門別分析を提供しています。この記事は、TDAが2008年とCOVID-19危機の間に異なる大陸にわたるEEを成功的に特定した方法を明らかにし、パンデミックがインド株式市場に与えた影響の部門別分析を提供しています。

グローバル金融分析:市場崩壊に対するTDAベースのアプローチ

本コンテンツに関するご意見・ご感想は、crypto.news@mexc.comまでご連絡ください。

リンク一覧

I. はじめに

II. 方法論

III. 複数の時系列分析におけるTDAアプローチ

IV. 分析データ

V. 結果と考察

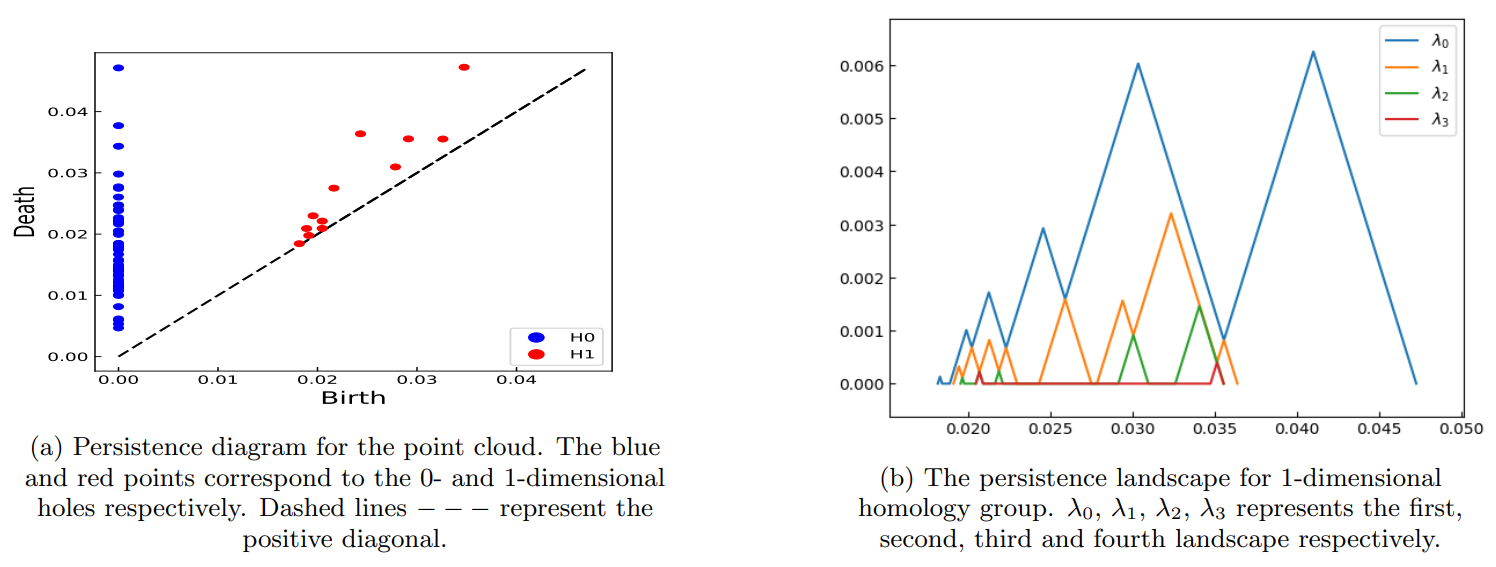

A. 株価時系列からの点群の取得

B. 2008年の財政破綻による極端事象

C. COVID-19パンデミックによる極端事象

D. COVID-19のインド各セクターへの影響

VI. 結論

VII. 謝辞と参考文献

V. 結果と考察

このセクションでは、TDAを用いた2008年の財政破綻とCOVID-19パンデミック期間中の大陸別極端事象(EE)の識別結果を示します。これにより、複数の株式時系列から一度に極端事象を識別することが可能になります。また、インド株式市場におけるCOVID-19パンデミックのセクター別影響も分析しています。

\

\

:::info 著者:

(1) アニシュ・ライ、物理学部、シッキム国立工科大学、シッキム、インド-737139;

(2) ブッダ・ナス・シャルマ、物理学部、シッキム国立工科大学、シッキム、インド-737139;

(3) サラム・ラビンドラジット・ルワン、物理学部、シッキム国立工科大学、シッキム、インド-737139;

(4) Md.ヌルジャマン、物理学部、シッキム国立工科大学、シッキム、インド-737139;

(5) スショバン・マジ、データサイエンスプログラム、ジョージ・ワシントン大学、米国、20052。

:::

:::info この論文はarxivでCC BY 4.0 DEEDライセンスの下で利用可能です。

:::

\

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために crypto.news@mexc.com までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

OKLOは44.80ドルを試している – 次のストップは39.72ドルになる可能性

OKLOは44.80ドルを試している – 次のストップは39.72ドルになる可能性があるという投稿がBitcoinEthereumNews.comに掲載されました。特定の種類の疲弊感が

共有

BitcoinEthereumNews2026/04/08 22:28

チェーンリンク、クジラの動静活発も7か月連続下落

チェーンリンク(LINK)でクジラ&#

共有

Beincrypto JP2026/04/02 18:08

ビットコインラリーが勢いを増す中、隠れたサイクル警告が浮上

ビットコイン相場が強さを増す中、隠れたサイクル警告が浮上との記事がBitcoinEthereumNews.comに掲載されました。ビットコインは主要水準を上回るマクロ的な強さを維持していますが、サイクル

共有

BitcoinEthereumNews2026/04/08 22:18