IOSG:「ファットプロトコル」から「ファットアプリケーション」へ、2025年のアップチェーンナラティブを解釈する

By Jiawei @IOSG

3年前、私たちはAppchainに関する記事を書きました。これはdYdXが分散型デリバティブプロトコルをStarkEx L2からCosmosチェーンに移行し、Cosmos SDKとTendermintコンセンサスに基づく独立したブロックチェーンとしてv4バージョンを立ち上げると発表したことがきっかけでした。

2022年、Appchainは比較的マージナルな技術オプションだったかもしれません。2025年に向かう中、より多くのAppchainが立ち上げられ、特にUnichainとHyperEVMにより、市場の競争環境は静かに変化し、Appchainを中心としたトレンドが形成されつつあります。この記事では、この観点から私たちのAppchain理論を探ります。

UniswapとHyperliquid

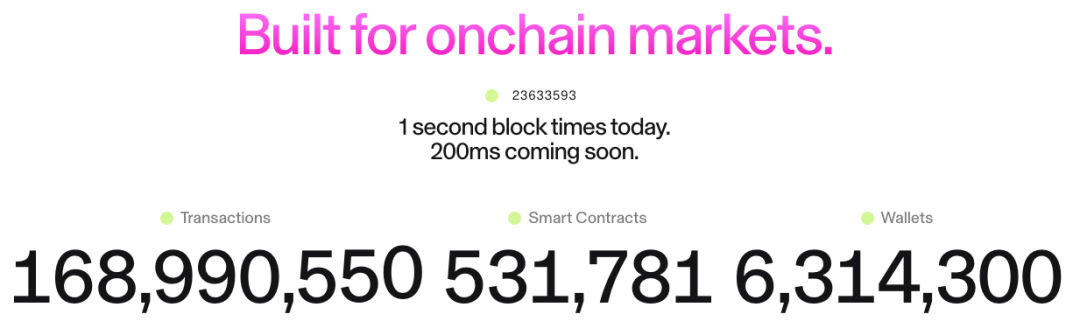

▲ 出典: Unichain

Unichainのアイデアはかなり早い段階で登場しました。Nascentの創設者であるDan Elitzerは2022年に「The Inevitability of UNIchain」を発表し、Uniswapの規模、ブランド、流動性構造、パフォーマンスと価値獲得への需要を強調し、その立ち上げの必然性を指摘しました。それ以来、Unichainに関する議論が続いています。

Unichainは2月に正式に立ち上げられ、すでに100以上のアプリケーションとインフラプロバイダーがその上に構築されています。現在の預かり資産(TVL)は約10億ドルで、トップ5のL2プラットフォームの一つにランクされています。200msのブロック時間を持つFlashblocksとUnichain検証ネットワークが将来立ち上げられる予定です。

▲ 出典: DeFiLlama

無期限先物取引として、Hyperliquidは初日からAppchainと深いカスタマイズの必要性を明確に持っていました。コア製品に加えて、HyperliquidはHyperCoreと同様にHyperBFTコンセンサスメカニズムによって保護されるHyperEVMも立ち上げました。

つまり、自社の強力な無期限先物取引製品に加えて、Hyperliquidはエコシステム構築の可能性も探っています。現在、HyperEVMエコシステムの預かり資産(TVL)は20億ドルを超え、エコシステムプロジェクトが出現し始めています。

UnichainとHyperEVMの発展から、直感的に2つのポイントが見えてきます:

- L1/L2の競争環境が分岐し始めています。UnichainとHyperEVMエコシステムの合計預かり資産(TVL)は30億ドルを超えています。これらの資産は以前はイーサリアムやArbitrumなどの汎用L1/L2プラットフォームに集中していたでしょう。トップアプリケーションの独立した発展は、預かり資産(TVL)、取引量、取引手数料、MEVなど、これらのプラットフォームのコア価値源の損失に直接つながっています。

過去には、L1/L2とUniswapやHyperliquidのようなアプリケーションは共生関係を楽しんでいました:アプリケーションはプラットフォームにアクティビティとユーザーをもたらし、プラットフォームはアプリケーションにセキュリティとインフラを提供していました。現在、UnichainとHyperEVMは自らプラットフォーム層となり、他のL1/L2チェーンと直接的な競争関係を形成しています。彼らはユーザーと流動性だけでなく、開発者も争い、他のプロジェクトに自分たちのチェーン上に構築するよう招待しています。これにより競争環境は大きく変化しました。

- UnichainとHyperEVMの拡大経路は既存のL1/L2モデルとは異なります。後者がインフラを最初に構築し、インセンティブで開発者を引き付けることが多いのに対し、UnichainとHyperEVMのモデルはプロダクトファーストです—彼らはまず市場で実証されたコア製品を大規模なユーザーベースとブランド認知度で確立し、その後このプロダクトを中心にエコシステムとネットワーク効果を構築します。

このアプローチはより効率的で持続可能です。高い開発者インセンティブを通じてエコシステムを「購入」する代わりに、彼らはコア製品のネットワーク効果と技術的優位性を通じてそれを「引き付け」ます。開発者は、曖昧なインセンティブの約束ではなく、高頻度取引ユーザーと実際の需要シナリオがあるため、HyperEVM上に構築することを選びます。これは明らかにより有機的で持続可能な成長モデルです。

過去3年間で何が変わったのか?

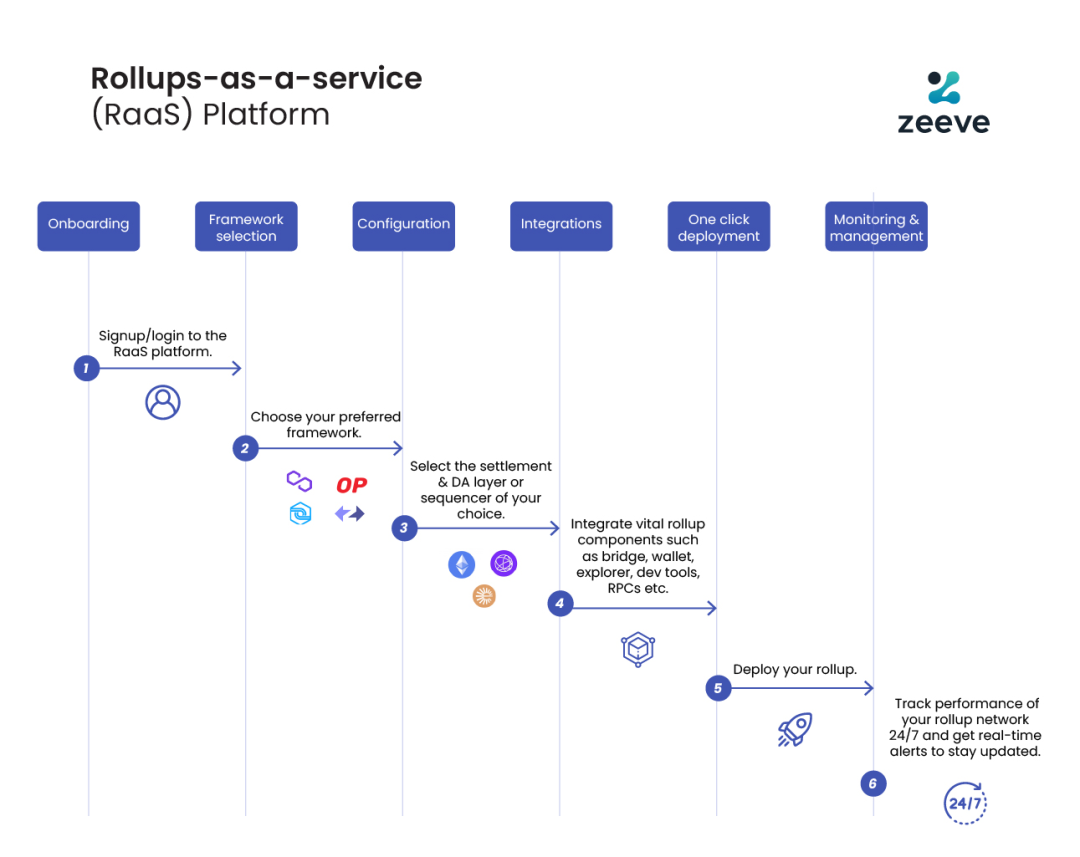

▲ 出典: zeeve

まず、技術スタックの成熟と第三者プロバイダーの発展です。3年前、Appchainを構築するには、チームがブロックチェーンスタック全体をマスターする必要がありました。しかし、OP Stack、Arbitrum Orbit、AltLayerなどのRaaSサービスの発展と成熟により、開発者は実行からデータ可用性、決済、インターオペラビリティまで、クラウドサービスを使用するのと同様に、必要に応じてモジュールを組み合わせることができるようになりました。これにより、Appchainを構築するために必要なエンジニアリングの複雑さと初期資本投資が大幅に削減されます。自己構築インフラから購入サービスへの運用モデルの変化は、アプリケーション層でのイノベーションに柔軟性と実現可能性を提供します。

第二に、ブランドとユーザーのマインドセットが重要な要素です。私たちは皆、注目が希少なリソースであることを知っています。ユーザーはしばしばアプリケーションのブランドに忠実であり、その基盤となる技術ではありません:彼らはイーサリアム上で動作するからではなく、ユーザー体験のためにUniswapを使用します。マルチチェーンウォレットの普及とUXのさらなる改善により、ユーザーは異なるチェーンを使用していることをほとんど意識しなくなります—彼らの最初の接点はしばしばウォレットとアプリケーションです。アプリケーションが独自のチェーンを構築すると、ユーザーの資産、アイデンティティ、使用習慣がアプリケーションエコシステム内に組み込まれ、強力なネットワーク効果を生み出します。

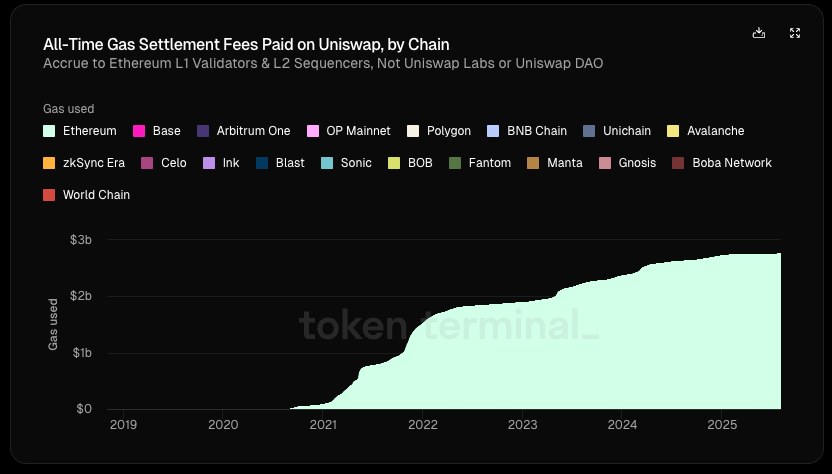

▲ 出典: Token Terminal

最も重要なのは、アプリケーションがますます経済的主権を追求していることです。従来のL1/L2アーキテクチャでは、価値の流れに明確な「トップダウン」傾向が見られます:

- アプリケーション層が価値を創造する(Uniswapの取引、Aaveの貸付)

- ユーザーはアプリケーションの使用に対して手数料を支払う(アプリケーション手数料+ガス手数料)、これらの手数料の一部はプロトコルに、一部はLPや他の参加者に行く

- ガス手数料の100%がL1バリデーターまたはL2ソーターに行く

- MEVは異なる割合でサーチャー、ビルダー、バリデーター間で分配される

- 最終的に、L1トークンはステーキングを通じてアプリ手数料以外の他の価値も獲得する

このチェーンでは、最も価値を創造するアプリケーション層が実際には最も少ない価値しか獲得できません。

Token Terminalによると、Uniswapの総価値創造64億ドル(LP収益、ガス手数料など含む)のうち、プロトコル/開発者、株式投資家、トークン保有者が受け取ったのは1%未満です。立ち上げ以来、Uniswapはイーサリアムに27億ドルのガス収益を生み出しており、これはイーサリアムの決済手数料の約20%に相当します。

しかし、アプリケーションが独自のチェーンを持っていたらどうでしょうか?

彼らは自分自身のためにガス手数料を徴収し、自分のトークンをガストークンとして使用することができます。MEVを内部化し、ソーターを制御することで悪意のあるMEVを最小化し、良性のMEVをユーザーに還元することができます。または、手数料モデルをカスタマイズして、より複雑な手数料構造を実現することもできます。

この観点から見ると、価値を内部化することを追求することがアプリケーションにとって理想的な選択となります。アプリケーションの交渉力が十分に強い場合、自然により大きな経済的利益を要求するでしょう。したがって、高品質のアプリケーションは基盤となるチェーンへの依存度が弱く、基盤となるチェーンは高品質のアプリケーションへの依存度が強いのです。

まとめ

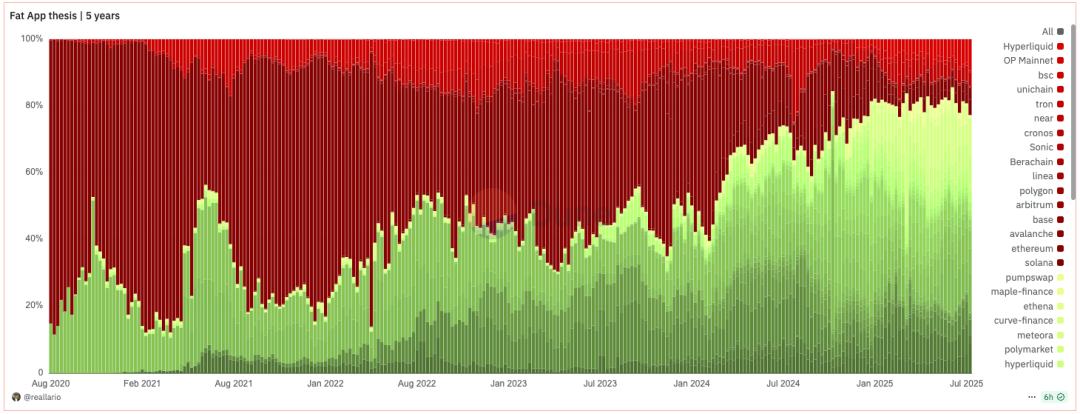

▲ 出典: Dune@reallario

- 上のグラフは2020年以降のプロトコル(赤)とアプリケーション(緑)の収益を大まかに比較しています。アプリケーションによって獲得される価値が徐々に増加し、今年は約80%に達していることが明確に見て取れます。これは、ある程度、Joel Monegroの有名な「太いプロトコル、薄いアプリケーション」理論を覆すかもしれません。

私たちは「太いプロトコル」理論から「太いアプリケーション」理論へのパラダイムシフトを目の当たりにしています。歴史的に、暗号資産プロジェクトの価格設定ロジックは主に技術的ブレークスルーと基盤インフラの開発に焦点を当ててきました。将来的には、価格設定は徐々にブランド、トラフィック、価値獲得に基づいたより焦点を絞ったアプローチにシフトしていくでしょう。アプリケーションがモジュラーサービスに基づいて簡単に独自のチェーンを構築できるようになれば、L1の伝統的な「レント徴収」モデルは挑戦を受けることになります。SaaSの台頭が伝統的なソフトウェア大手の交渉力を低下させたのと同様に、モジュラーインフラの成熟もL1の独占を弱めています。

将来的には、主要アプリケーションの時価総額は間違いなくほとんどのL1を上回るでしょう。L1の評価ロジックは「エコシステムの総価値を獲得する」から、安定した、安全な、分散型の「インフラサービスプロバイダー」へとシフトします

関連コンテンツ

ビットコインが71,000ドルを突破、米イラン間の緊張緩和で

ソラナの分散型取引所、北朝鮮従業員との関連浮上後、流動性の提供者に撤退を警告 – Defi Bitcoin News