Lidoがスタッフの15%を解雇、イーサリアムステーキングエコシステムの転換点に ChatGPT: Lidoがスタッフの15%を解雇、イーサリアムステーキングエコシステムの転換点に

著者: TechFlow

8月4日、分散型ステーキングプラットフォームLidoの共同創設者であるVasiliy Shapovalovは、従業員の15%を解雇すると発表しました。

機関投資家主導のETH強気相場が差し迫っており、SECがETHスポットETFステーキング申請を承認する兆候を示している時に、このニュースは明らかに誰もの予想に反するものでした。

ETHステーキング分野の主要プロジェクトの一つとして、LidoはSECがETHステーキングETFを承認するというニュースの最大の受益者と多くの人に考えられているかもしれませんが、本当にそうでしょうか?

Lidoの人員削減は単なる組織調整ではなく、分散型ステーキング業界全体が直面している転換点の縮図のようなものです。

公式な説明は「長期的な持続可能性とコスト管理のため」ですが、その背後にはより深い業界の変化があります:

ETHが個人投資家から機関投資家へと流れ続ける中、分散型ステーキングプラットフォームの生存空間は継続的に圧縮されています。

2020年、LidoがローンチしETH2.0 ステーキングが始まったばかりの頃に遡りましょう。ステーキングに必要な32 ETHの閾値は、ほとんどの個人投資家にとって法外なものでした。しかし、Lidoの革新的な流動性ステーキングトークン(stETH)により、誰でもステーキングに参加し流動性を維持することができました。このシンプルながらも洗練された解決策により、Lidoはわずか数年で預かり資産(TVL)が320億ドルを超えるステーキング大手に成長しました。

しかし、過去2年間の暗号資産市場の変化がLidoの成長ストーリーを打ち砕きました。BlackRockのような伝統的金融大手がETHステーキングへの投資を始め、機関投資家は馴染みのある方法で市場を再形成しています。この機関主導のETH強気相場における主要プレーヤーはそれぞれ独自のソリューションを提供しています:BMNRはAnchorageを選び、SBETはCoinbase Custodyを選び、BlackRockのようなETFはすべてオフライン保管を採用しました。

例外なく、彼らは分散型プラットフォームよりも中央集権的なステーキングソリューションを好みます。この選択はコンプライアンスの考慮とリスク選好によるものですが、最終的には一つのことを示しています:分散型ステーキングプラットフォームの成長エンジンが停滞しているということです。

機関は左へ、分散型ステーキングは右へ

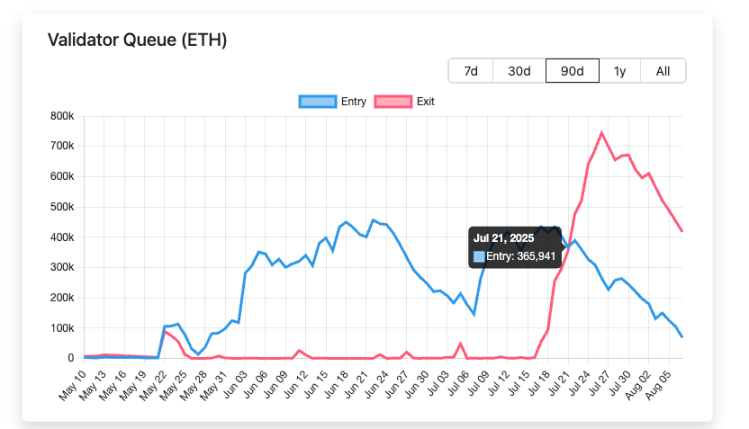

機関の選択ロジックを理解するために、まずデータセットを見る必要があります:2025年7月21日から、アンステーキングを待っているETHの数がステーキングに入るETHの数を大幅に上回り始め、その差は最大で50万ETHに達しました。

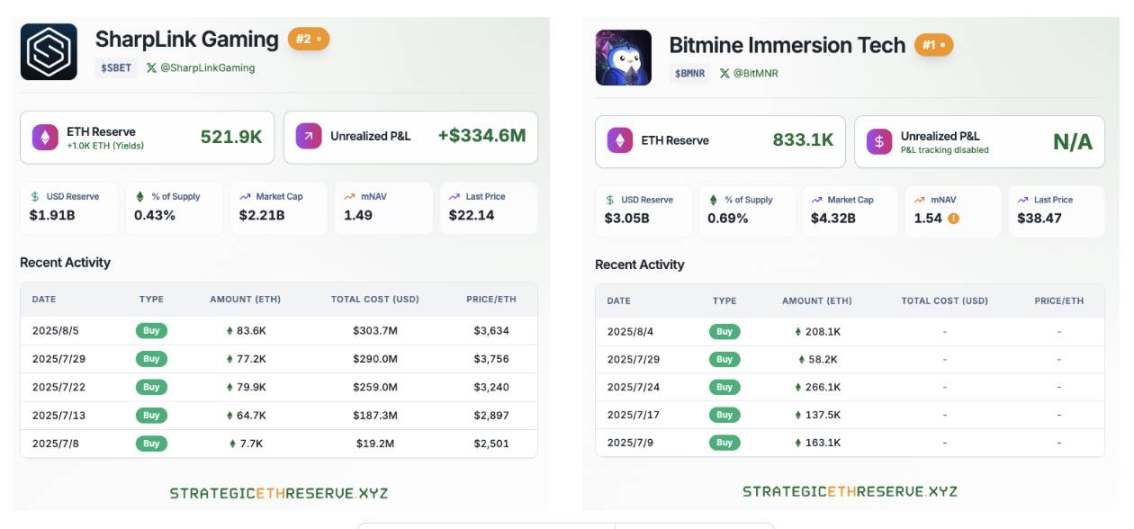

同時に、BitMineとSharpLinkが率いるETH戦略的準備企業は、大量のETHを継続的に購入しています。現在、これら2社だけで保有するETHの総数は135万ETHを超えています。

BlackRockなどのウォール街の機関投資家も、SECがETHスポットETFを承認した後、ETHの購入を続けています。

上記のデータに基づくと、ETHが個人投資家から機関投資家へと着実に流れていることは明らかです。この保有の劇的な変化は、ステーキング市場全体のゲームルールを再定義しています。

数十億ドルの資産を管理する機関にとって、コンプライアンスは常に最優先事項です。BlackRockのETH担保ETF申請を審査する際、SECは申請者に担保サービスプロバイダーのコンプライアンス、透明性、監査可能性を証明するよう明示的に要求しました。

これは分散型ステーキングプラットフォームの重要な弱点を突いています。Lidoのようなプラットフォームのノードオペレーターはグローバルに分散しています。この分散型構造はネットワークの検閲耐性を高めますが、コンプライアンスレビューも複雑にします。規制当局が各検証ノードのKYC情報を要求した場合、分散型プロトコルがどのように対応するか想像してみてください。

対照的に、Coinbase Custodyのような中央集権的なソリューションははるかにシンプルです。明確な法的実体、堅牢なコンプライアンスプロセス、追跡可能な資金フロー、さらには保険カバレッジも備えています。リミテッドパートナーに説明責任を負う機関投資家にとって、選択は明らかです。

ステーキング計画を評価する際、機関のリスクコントロール部門は核心的な問題に焦点を当てます:何か問題が発生した場合、誰が責任を負うのか?

Lidoのモデルでは、ノードオペレーターのエラーによる損失はすべてのstETH保有者で共有され、特定の責任者を追跡するのが難しい場合があります。しかし、中央集権的なステーキングでは、サービスプロバイダーが明確な補償責任を負い、さらに追加の保険保護も提供します。

さらに重要なのは、機関は技術的なセキュリティだけでなく、運用の安定性も要求することです。LidoがDAOの投票を通じてノードオペレーターを交代させた時、この「人民投票」は機関にとって不確実性の源となりました。彼らは予測可能でコントロール可能なパートナーを好みます。

規制緩和、しかし完全に有益ではない

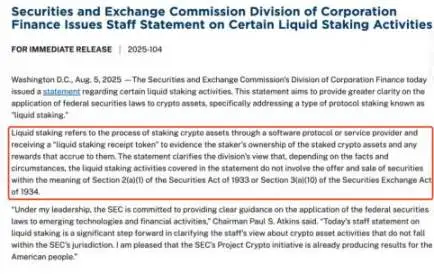

7月30日、SECはBlackRockからETH担保ETFの申請を受け取ったと発表しました。8月5日、SECは更新されたガイダンスを発表しました:特定のタイプの流動性ステーキングは証券法の対象外となります。

すべてが良い方向に進んでいるように見えます。表面上、これは分散型ステーキングプラットフォームが長い間待ち望んでいた朗報です。しかし、詳細な分析の結果、これはすべての分散型ステーキングプラットフォームの頭上にぶら下がるダモクレスの剣かもしれないことがわかります。

規制緩和の短期的な利点は明らかです。LidoやETHFIなどの主要分散型ステーキングプラットフォーム上のトークンは、発表直後に3%以上価格が急上昇しました。8月7日現在、流動性ステーキングトークンPRLは19.2%の上昇を見せ、SWELLは18.5%の上昇を記録しました。この価格上昇は、ある程度、LSDセクターに対する市場の楽観的な見通しを反映しています。さらに重要なのは、SECの発表が機関投資家のコンプライアンス障壁を取り除いたことです。

伝統的な金融機関は、ステーキングに参加する際の潜在的な証券法違反について長い間懸念していました。今や、その懸念は大部分が払拭され、SECがETH担保ETFを承認するのは時間の問題のように思われます。

しかし、この繁栄する光景の背後には、より深い業界の危機が潜んでいます。

SECの規制緩和は、分散型プラットフォームへの扉を開くだけでなく、伝統的な金融大手への道も開きます。BlackRockのような資産管理大手が独自の担保ETF商品を発売し始めると、分散型プラットフォームは前例のない競争圧力に直面することになります。

この競争の非対称性は、リソースとチャネルのギャップにあります。伝統的な金融機関は成熟した販売ネットワーク、ブランド信頼、コンプライアンス経験を持っており、これらは分散型プラットフォームが短期間で対抗するのが難しいものです。

さらに重要なのは、ETF商品の標準化と利便性が一般投資家にとって自然に魅力的であることです。投資家が馴染みのある証券口座を通じてワンクリックでステーキングETFを購入できるなら、なぜ分散型プロトコルの使い方を学ぶ手間をかける必要があるでしょうか?

分散型ステーキングプラットフォームの中核的な価値提案—非中央集権と検閲耐性—は、機関化の前では色あせてしまいます。最大のリターンを求める機関投資家にとって、分散化はメリットよりもコストです。彼らは利回り、流動性、運用の利便性を優先しますが、これらはまさに中央集権的なソリューションの強みです。

長期的には、規制緩和がステーキング市場における「マタイ効果」を加速させる可能性があります。資金はますます少数の大規模プラットフォームに集中し、小規模な分散型プロジェクトは生存の危機に直面するでしょう。

より深刻な脅威はビジネスモデルの破壊にあります。伝統的な金融機関はクロスセリングと規模の経済を通じて手数料を下げることができ、さらには現物取引手数料ゼロのステーキングサービスを提供することもできます。しかし、分散型プラットフォームは運営を維持するためにプロトコル手数料に依存しており、価格競争において自然に不利な立場に置かれます。競合他社が他のビジネスラインを通じてステーキングサービスを補助できる場合、単一のビジネスモデルを持つ分散型プラットフォームはどのように対応するのでしょうか?

したがって、SECの規制緩和は短期的には分散型ステーキングプラットフォームに市場拡大の機会をもたらしましたが、長期的にはパンドラの箱を開けるようなものです。

伝統的な金融勢力の参入はゲームのルールを完全に変え、分散型プラットフォームは周縁化される前に新たな生存方法を見つけなければなりません。これはより急進的なイノベーション、より深い分散型金融統合、あるいは—皮肉にも—ある程度の中央集権的な妥協を意味するかもしれません。

規制の春のこの瞬間、分散型ステーキングプラットフォームは祝賀の瞬間ではなく、生死の分かれ目に直面しているのかもしれません。

イーサリアムのステーキングエコシステムの危険と機会

2025年の重要な節目に立ち、イーサリアムのステーキングエコシステムは前例のない変革を遂げています。Vitalikの懸念、規制の変化、機関の参入—これらの一見矛盾する力が業界全体の景観を再形成しています。

確かに、課題は現実のものです。中央集権化の影、激化する競争、ビジネスモデルへの影響は、それぞれが分散化の理想にとって最後の一押しとなる可能性があ

関連コンテンツ

連邦判事、ハンナ・デュガンの評決覆しの申し立てを却下

スイス銀行でセービングを守る