人工知能が金融サービスをどう変えているか – 自動化から戦略的意思決定まで

人工知能は実験的な技術から金融セクターのインフラ基盤へと進化しました。銀行、フィンテックスタートアップ、決済サービス、投資プラットフォームは、コスト最適化だけでなく、複雑なビジネス上の意思決定を行うためにもAIを活用するようになっています。この変革は、リスクコントロール、顧客サービス、製品開発へのアプローチを変えています。

自動化は第一歩だが、最終目標ではない

金融セクターにおけるAI導入の初期段階では、焦点は単純でした。ルーティンワークを削減し、文書処理を高速化することです。しかし、わずか数年で、テクノロジーはアプローチを変えました。

- 銀行は顧客行動を分析するためにAIを使い始めました。

- リスクを予測する。

- リアルタイムで不正を検出する。

アプリケーション処理速度は氷山の一角に過ぎず、真の価値は、各資本フロー内で何が起こっているかを理解できるようになったことです。

AIと金融リスク管理

AI開発の主要分野の一つはリスク管理です。従来のモデルは、データ収集と過去のデータの組み合わせに基づいていることが多く、市場の変化に対して十分に適切ではありませんでした。しかし、最新のAIモデルは、取引活動から間接的な行動シグナルまで、数百の変化を組み込んでいます。

したがって、金融企業は以下のことができます。

- より正確に信用力を評価する。

- 異常により適切に対応する。

- 運用リスクと規制リスクのレベルを削減する。

重要なのは、これらの決定がもはや厳密に技術的なものではなく、戦略的計画の一部になっているということです。

金融商品のパーソナライゼーション

もう一つの重要な側面はパーソナライゼーションです。AIは、平均的なプロフィールではなく、実際のユーザー行動に基づいて個別のオファーを作成することを可能にします。これは銀行商品、投資サービス、保険、決済ソリューションに適用されます。

アルゴリズムは以下を分析します。

- 取引の頻度と種類。

- 金融習慣。

- 以前のオファーに対する反応。

その結果、ユーザーは関連性の高い推奨を受け取り、企業はより高いコンバージョンと顧客信頼を獲得します。このアプローチは、金融機関と消費者間のインタラクションの論理そのものを変えています。

人工知能と戦略的コンサルティング

人工知能と戦略的コンサルティング

AIソリューションがより複雑になるにつれて、テクノロジーを実装するだけでなく、結果を正しく解釈する必要性が生じています。アルゴリズムは予測や推奨を提供できますが、最終的な決定はビジネスに委ねられます。

ここで、テクノロジーと金融の交差点における専門知識が重要な役割を果たします。企業は、AIをビジネスモデルに統合し、経済効果を評価し、一般的なミスを回避するのを支援する専門パートナーに頼ることが増えています。この文脈において、フィンテックコンサルティングの方向性は、デジタルトランスフォーメーションの重要な要素になっています。これは、分析、金融ロジック、規制環境の理解を組み合わせたものです。

金融セクターにおけるAIの未来

今後数年間で、金融における人工知能の役割はさらに拡大するでしょう。反応型システムから、市場は過去を分析するだけでなく、開発シナリオを形成し、企業が先行して行動するのを支援するプロアクティブなモデルへと移行しています。

AIは個別のツールではなく、戦略的思考の一部になりつつあります。データから経営判断まで、これらのテクノロジーを包括的に活用することを学んでいる企業は、長期的な競争優位性を獲得します。この意味で、人工知能はもはやトレンドではなく、金融業界における新しい標準になりつつあります。

関連コンテンツ

ビットコインが75,000ドルを突破、PENGUが9%上昇、PepetoがBinance上場前に916万ドルを突破する中、今買うべき最高のミームコイン

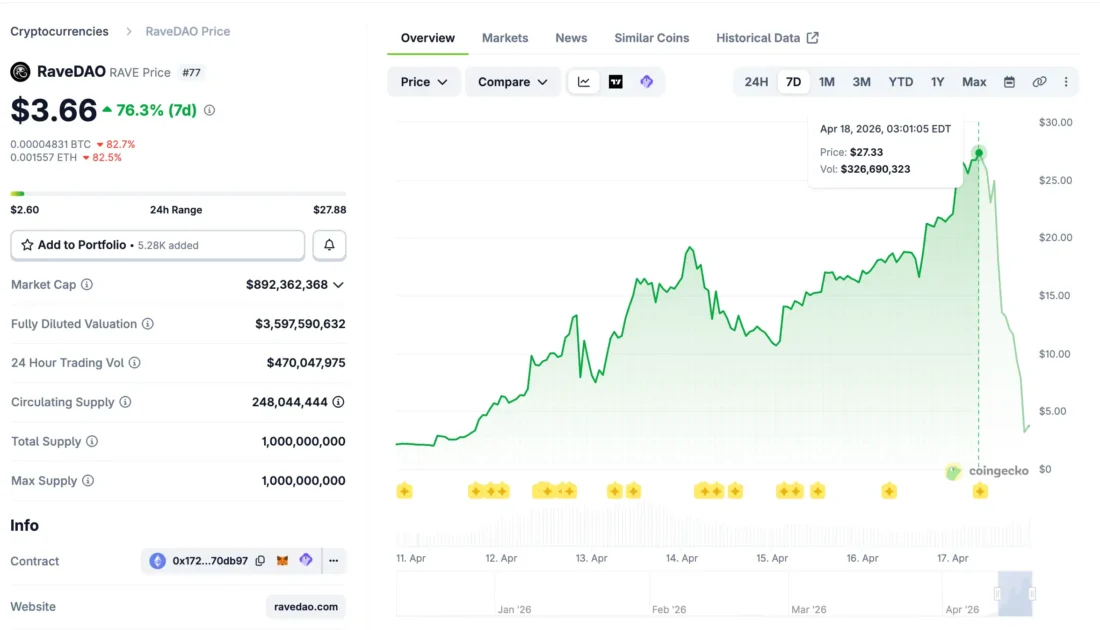

BinanceとBitgetが調査を開始、RaveDAOが操作疑惑に対応