ストラテジーはビットコインを売却するよう強制されるのか?Bitwise CIOは否定 AI: ストラテジーはビットコインを売却するよう強制されるのか?Bitwise CIOは否定

Bitwise最高投資責任者(CIO)のMatt Houganは、ビットコイン保有企業Strategy(MSTR、旧MicroStrategy)に関する最も大きな弱気の見方の一つ、つまり同社が約600億ドル相当のビットコインを強制的に売却する可能性があるという見方に反論している。最新のCIOメモでHouganは率直に「Michael SaylorとStrategyがビットコインを売却することは、暗号資産における実際のリスクの一つではない」と述べている。

Strategyはビットコインを売却するのか?

市場不安の直接的な引き金は、MSCIがStrategyのようないわゆるデジタル資産保有企業(DATs)を投資可能指数から除外するかどうかについての協議である。約17兆ドルの資産がこれらのベンチマークを追跡しており、JPモルガンは除外された場合、インデックスファンドが最大28億ドル相当のMSTRを売却する必要があると推定している。

MSCIの根拠は構造的なものだ:多くのDATsを事業会社というよりも持株会社やファンドに近いと見なしており、その投資可能ユニバースにはすでにREITのような持株構造が除外されている。

自称「インデックスオタク」で、以前は10年間「Journal of Indexes」の編集に携わっていたHouganは、「どちらの方向にも進む可能性がある」と述べている。Michael Saylorらは、Strategyは「ビットコインを中心とした複雑な金融工学」を持つ事業ソフトウェア会社であり続けていると主張しており、Houganもこれは妥当な特徴付けだと同意している。しかし彼は、DATsは意見が分かれる問題であり、MSCIは現在それらを除外する方向に傾いており、1月15日にMSCIが決定を発表する際には「少なくとも75%の確率でStrategyが除外される」と推測している。

しかし彼は、除外されたとしても株価に壊滅的な影響を与える可能性は低いと主張する。大規模な機械的なインデックスフローは多くの場合予想され、「事前に価格に織り込まれている」。Houganは、昨年12月にMSTRがNasdaq-100に追加された際、指数を追跡するファンドは約21億ドル相当の株式を購入する必要があったにもかかわらず、「その価格はほとんど動かなかった」と指摘している。

彼は、10月10日以降のMSTRの下落の一部はすでに投資家がMSCI除外の可能性を織り込んでいることを反映しており、「この時点では、どちらの方向にも大きな変動は見られないだろう」と考えている。長期的には、「MSTRの価値は、インデックスファンドが強制的に保有するかどうかではなく、戦略をどれだけうまく実行するかに基づいている」と彼は主張する。

より劇的な主張は、いわゆるMSTRの「破滅のループ」だ:MSCI除外が大量売却につながり、株価がNAVを大幅に下回り、Strategyが何らかの形でビットコインを売却せざるを得なくなるというものだ。ここでHouganは明確だ:「この議論は論理的に感じられる。しかし残念ながら弱気派にとって、これは完全に間違っている。MSTRの価格がNAVを下回ることで売却を強いられることは何もない。」

彼は問題を実際のバランスシート制約に分解している。Strategyには、彼によれば、2つの主要な義務がある:年間約8億ドルの利息支払いと、満期を迎える特定の債務商品のリファイナンスまたは償還の必要性だ。

小規模DATsがより大きな問題

利息に関して、同社は現在約14億ドルの現金を保有しており、ビットコインに手を付けたり、資本市場へのヒロイックなアクセスを必要とせずに「1年半簡単に配当支払いを行うのに十分」である。元本については、最初の主要な満期は2027年2月まで到来せず、そのトランシェは同社が保有する約600億ドル相当のビットコインと比較して「わずか約10億ドル—小銭」に過ぎない。

ガバナンスはさらに強制売却の可能性を低減させる。Michael Saylorは、Strategyの議決権株式の約42%を支配しており、Houganの言葉を借りれば、ビットコインの長期的価値に対する並外れた「確信」を持つ人物だ。彼は、Saylorが「2022年にMSTR株が割引価格で取引された最後の時も売却しなかった」と指摘している。

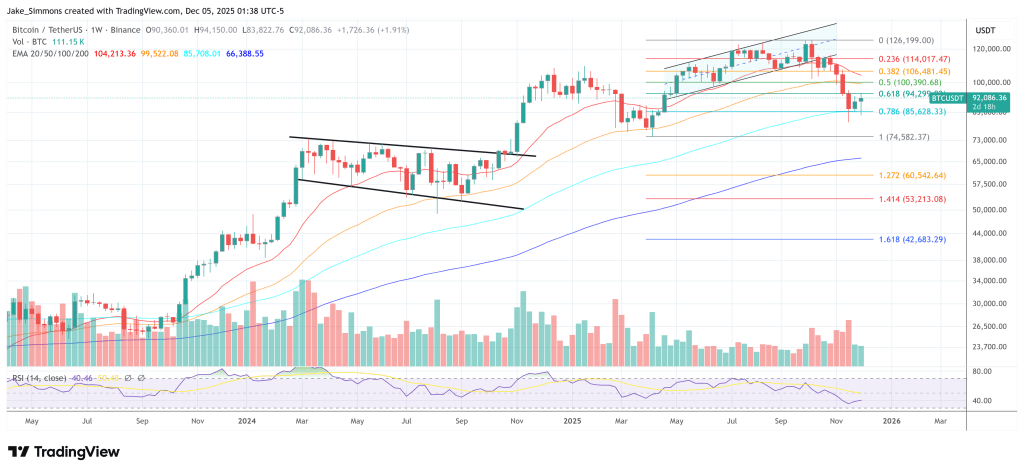

Houganは、強制決済がビットコインにとって構造的に重要であり、スポットETFの2年分の流入が市場に戻されるのとほぼ同等であることを認めている。彼は単に、「2027年まで債務がなく、予見可能な将来の利息支払いをカバーするのに十分な現金がある」状況で、MSCIインデックスのメカニズムと株式のボラティリティからその結果に至る信頼できる道筋を見ていない。執筆時点で、彼は、ビットコインが約92,000ドルで取引されており、高値から約27%下落しているが、それでもStrategyの平均取得価格である1コインあたり74,436ドルを24%上回っていると指摘している。「破滅はそれまでだ。」

Houganは最後に、暗号資産には実際に心配すべき問題があると強調している—動きの遅い市場構造の法制化、脆弱で「運営の悪い」小規模DATs、そして2026年にはDATのビットコイン購入が減速する可能性があることだ。しかしStrategyに関しては、彼の結論は直接的だ:「MSCIの決定が株価に与える影響を心配する必要はない」と考え、「ビットコインを売却するよう強制する近い将来のメカニズムはない。それは起こらないだろう。」

プレス時点で、BTCは92,086ドルで取引されていた。

関連コンテンツ

専門家曰く、XRPのチャート分析をやめて、代わりにこれをしろ

速報:edgeX(EDGE)が24時間で20.5%急騰し1.23ドルに