グローバル流動性サイクルはピークを迎えているのか?ビットコインの強気相場は終わったのか?

著者: Michael Nadeau

編集: Plain Language Blockchain

パンデミック後の時代は財政優位性によって特徴づけられてきました—政府の赤字と短期国債発行によって駆動される経済であり、FRB(アメリカ合衆国連邦準備銀行)が高金利を維持しているにもかかわらず、流動性は高いままでした。

今日、私たちは民間セクターが支配する段階に入っており、前政権とは異なり、財務省は関税と支出制限を通じて流動性を引き上げています。

だからこそ金利を下げる必要があるのです。

私たちは、現在の「通貨切り下げ取引」のラウンドが最終段階に達した理由を強調するために、グローバル流動性の観点から現在のサイクルを分析します。

財政優位性は終わりを迎えるのか?

私たちは常に、他の人々が「上昇を追いかけている」ときに「下落時に買う」ことを望んでいます。

だからこそ、最近の「通貨切り下げ取引」に関するすべての議論が私たちの注目を集めています。

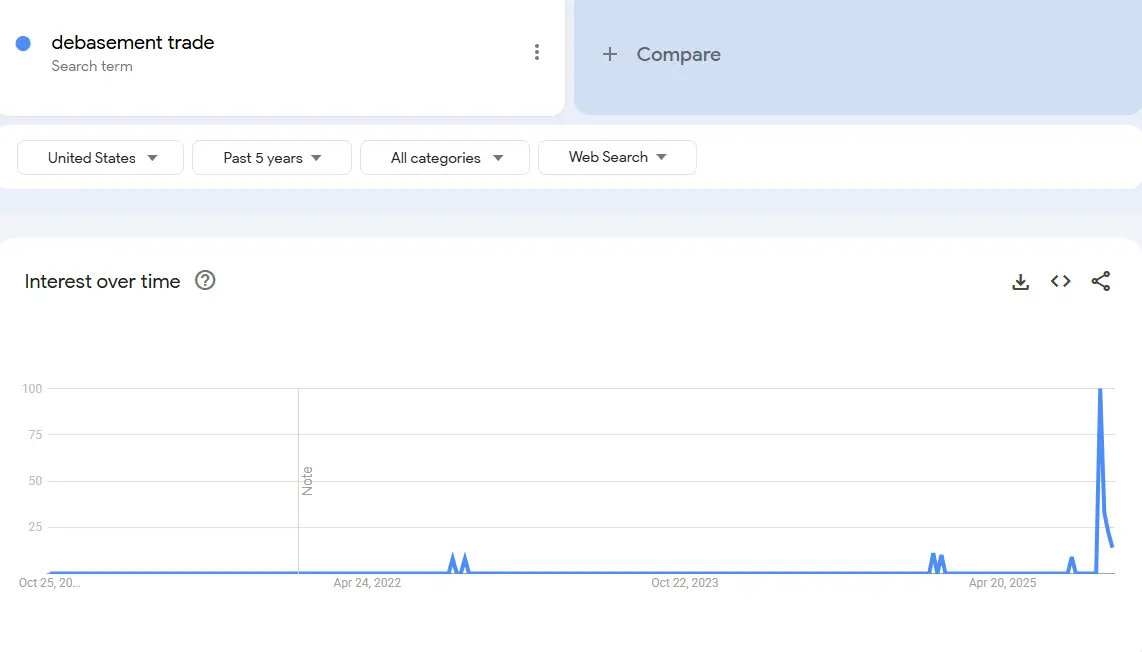

データ: Google Trends

データ: Google Trends

私たちは「通貨切り下げ取引」への関心が数年前に生じたと考えています。当時、ビットコインは25,000ドル、金は2,000ドルで価格設定されていました。当時、暗号資産とマクロアナリスト以外は誰もそれについて話していませんでした。

私たちの見解では、この「取引」は本質的に完了しています。

したがって、私たちの課題は、それを生み出した条件と、それらの条件が引き続き存在するかどうかを理解することです。

何がこの取引を推進したのでしょうか?私たちの見解では、主に2つの要因があります。

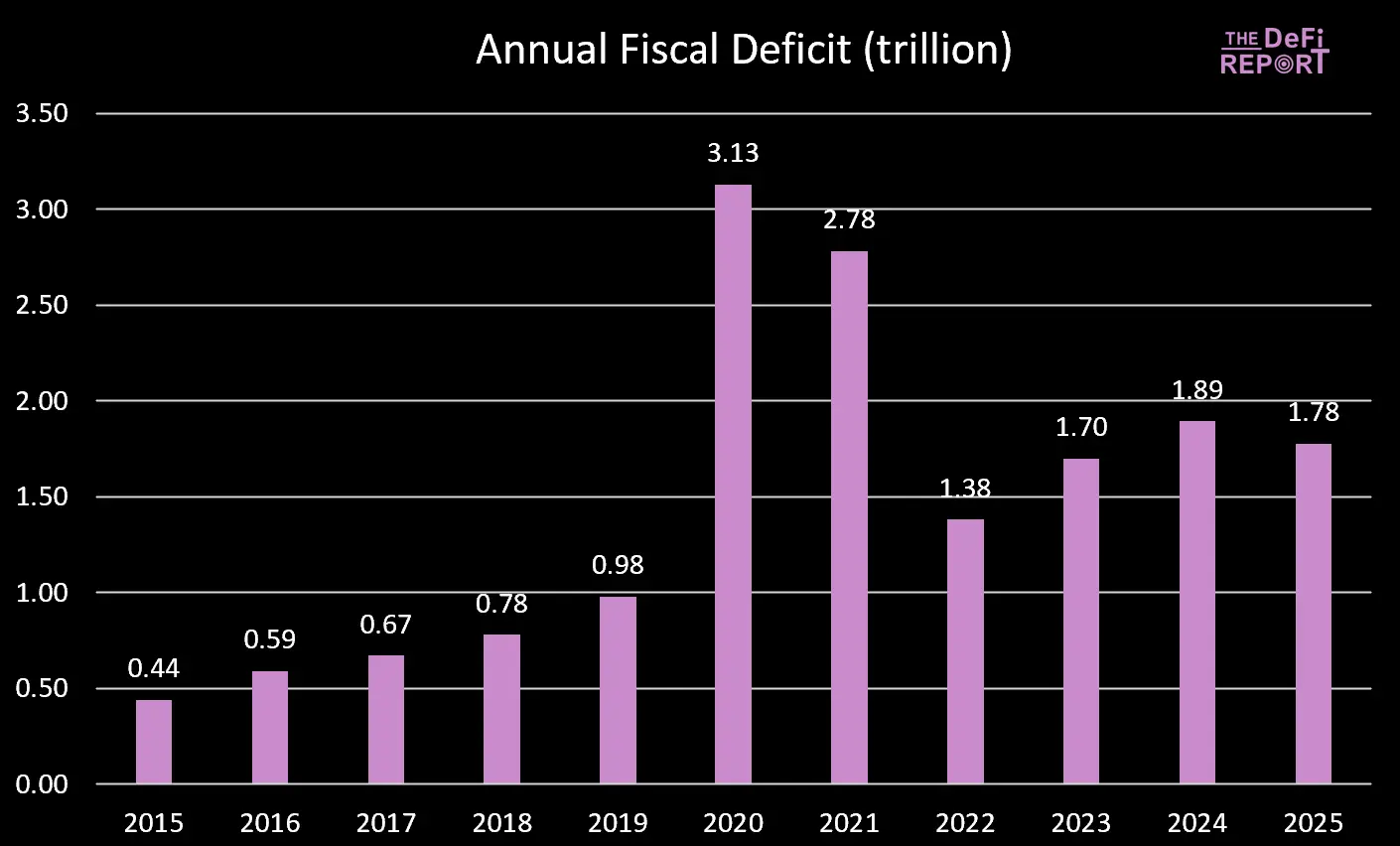

1. 財務省の支出。バイデン政権下では、大規模な財政赤字を実施しました。

データ: 米国財務省

データ: 米国財務省

2025年度の会計年度はちょうど終了し、赤字はわずかに縮小しました—主に支出削減ではなく、増税(関税)によるものです。しかし、ビッグビューティフルビルは、メディケイドと補足栄養支援プログラム(SNAP)からの給付を削減することで支出削減を達成すると予想されています。

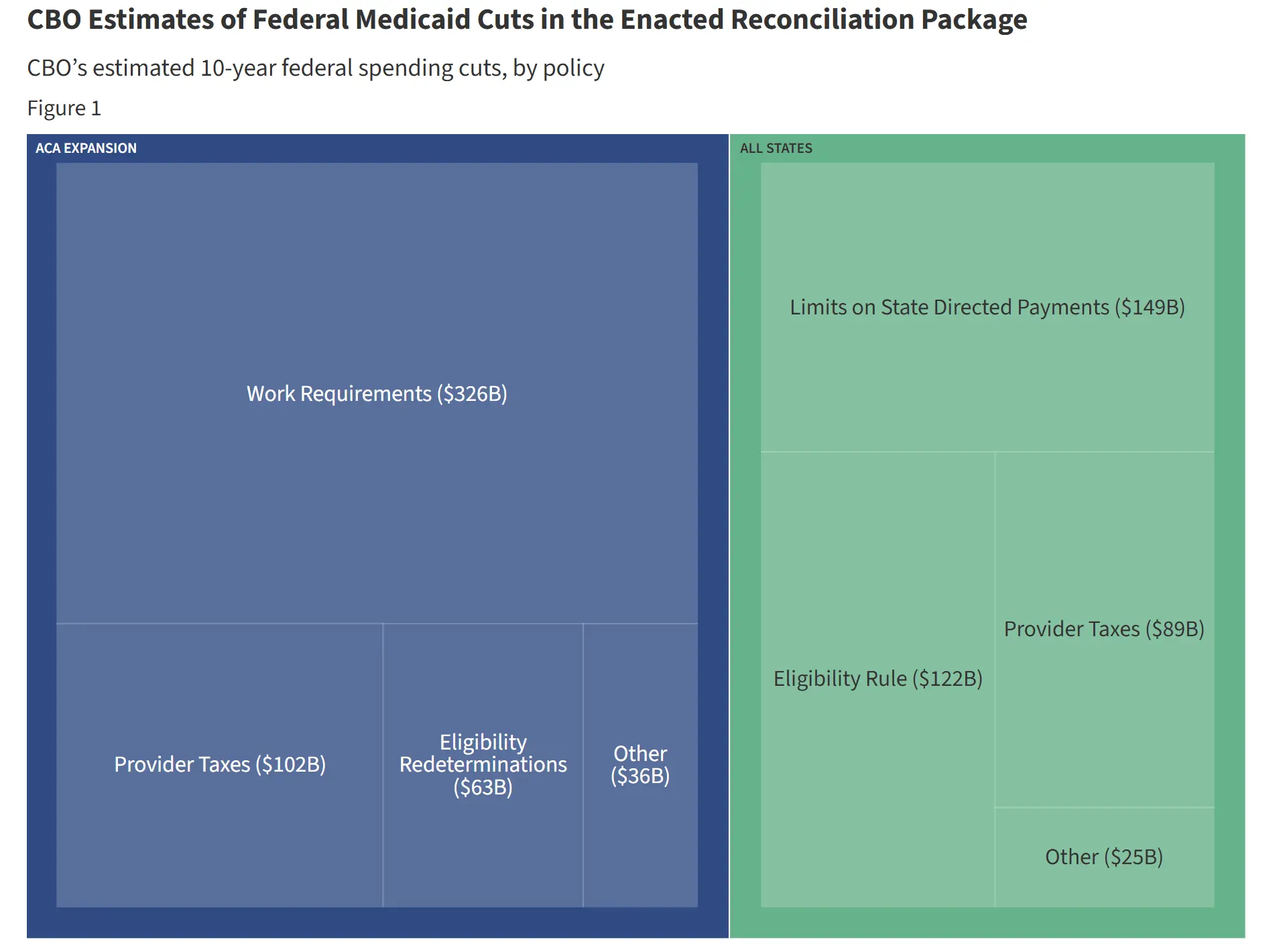

データ: KFF(カイザー・ファミリー財団)の削減と現在の支出軌道の比較

データ: KFF(カイザー・ファミリー財団)の削減と現在の支出軌道の比較

バイデン大統領の在任中、政府の支出と移転支払いは継続的に経済に流動性を注入しました。しかし、グレートアメリカ法の下では、支出の成長が鈍化しました。

これは、政府が経済にお金を注入する量が少なくなっていることを意味します。

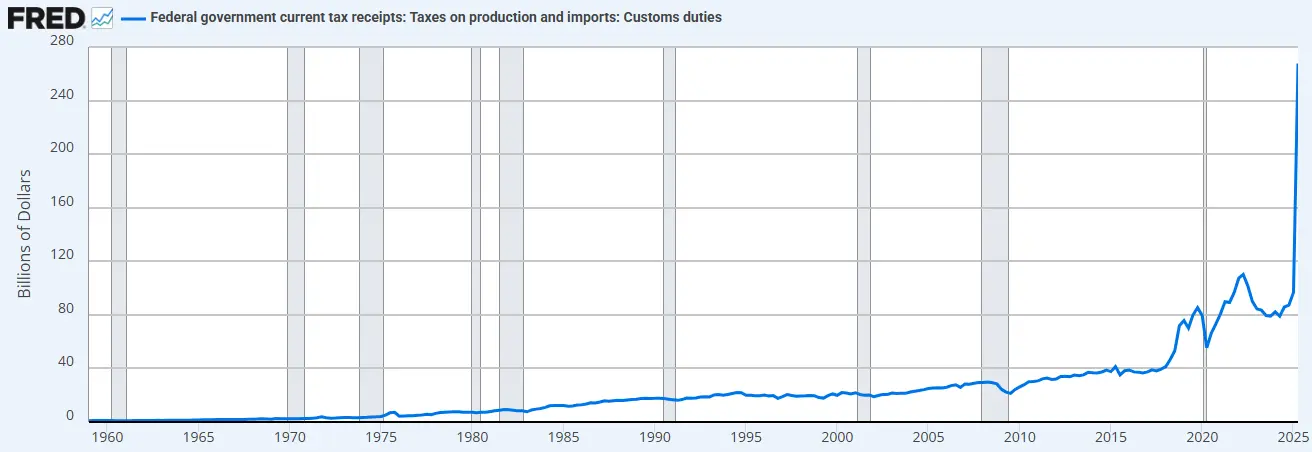

さらに、政府は関税を通じて経済から資金を引き上げています。

データ: FRED(セントルイス連邦準備銀行経済データ)

データ: FRED(セントルイス連邦準備銀行経済データ)

支出制限(前政権と比較して)と関税の増加の組み合わせは、財務省が現在、流動性を供給するのではなく吸収していることを意味します。

だからこそ、金利を引き下げる必要があるのです。

「私たちは経済を民営化し、民間部門を活性化し、政府を縮小します。」- スコット・ベセント

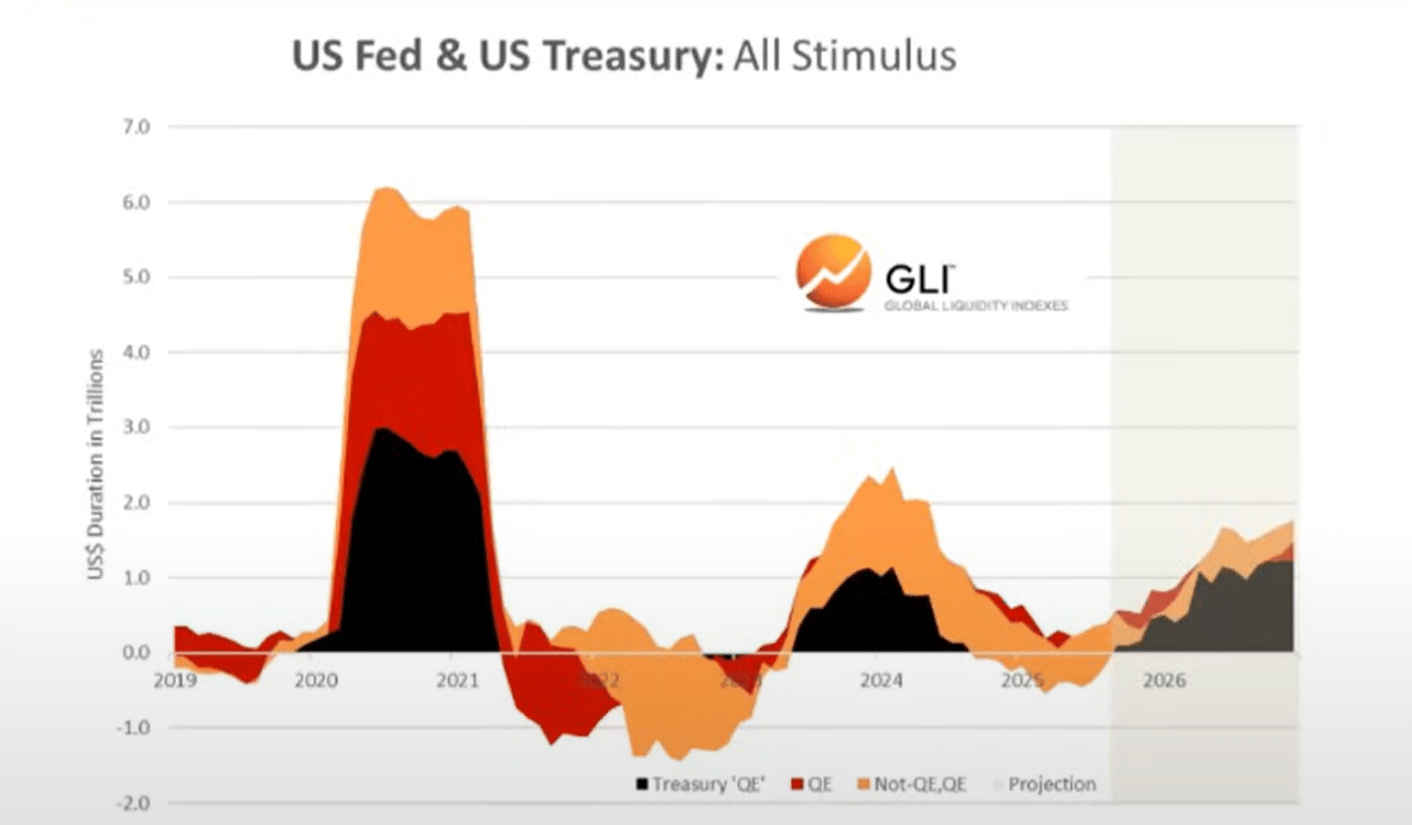

2. 「財務省QE」。バイデン政権下での財務省の過剰な支出を賄うために、私たちは新しい形の「量的緩和」(QE)も目にしました。これは以下(黒線)で観察できます。「財務省QE」は、長期債ではなく短期債を通じて政府支出に資金を提供することで市場を支えました。

データ: グローバル流動性指数

データ: グローバル流動性指数

私たちは、財政支出と財務省による量的緩和が、過去数年間に見られた「通貨切り下げ取引」と「すべてのバブル」を促進したと考えています。

しかし今、私たちは「トランプ経済」に移行しており、民間部門が財務省から主導権を引き継いでいます。

同様に、これが彼らが金利を引き下げる必要がある理由です。彼らは銀行融資を使用して民間部門を刺激する必要があります。

この移行期に入ると、グローバル流動性サイクルはピークに達しているように見えます...

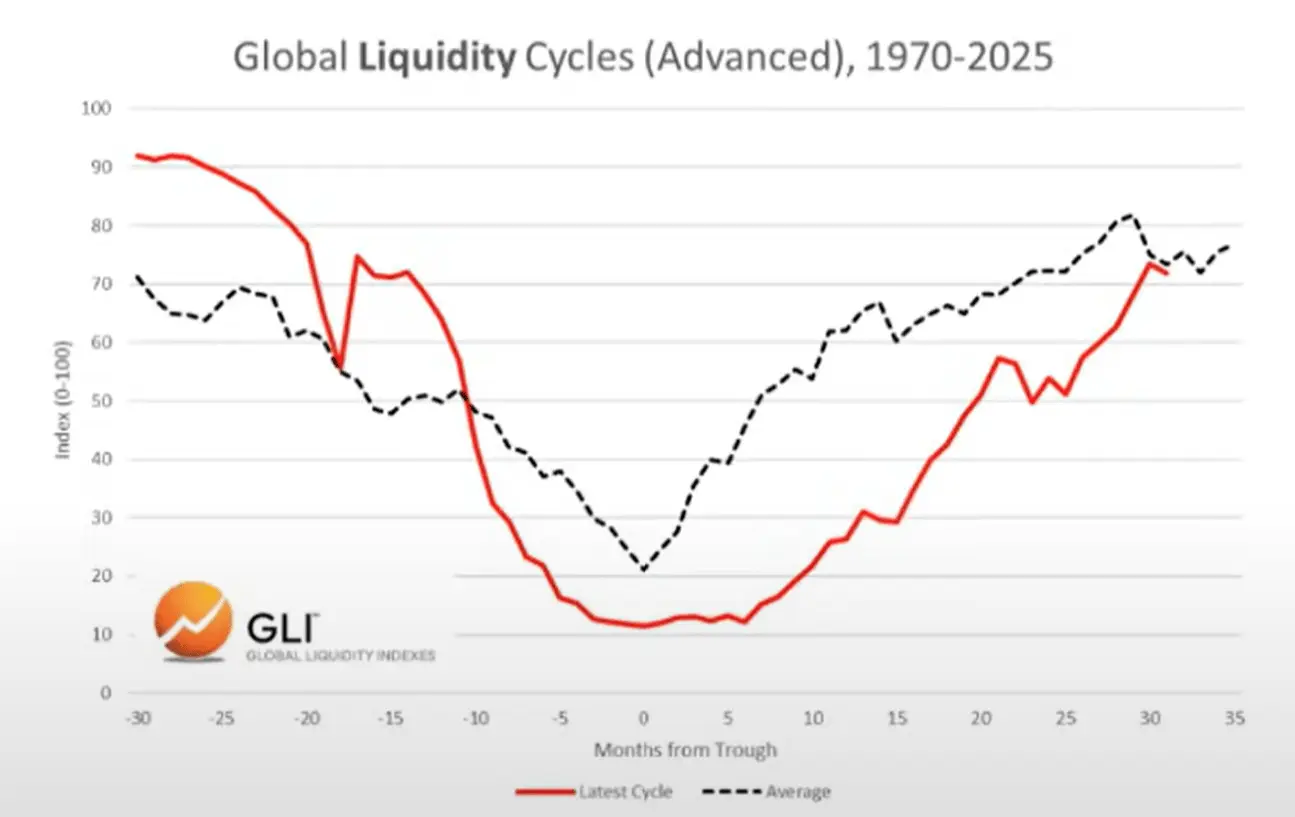

グローバル流動性サイクルはピークに達し、低下しています。

現在のサイクルと平均サイクル

以下では、現在のサイクル(赤線)と1970年以降の歴史的平均サイクル(灰色線)の比較を観察できます。

データ: グローバル流動性指数

データ: グローバル流動性指数

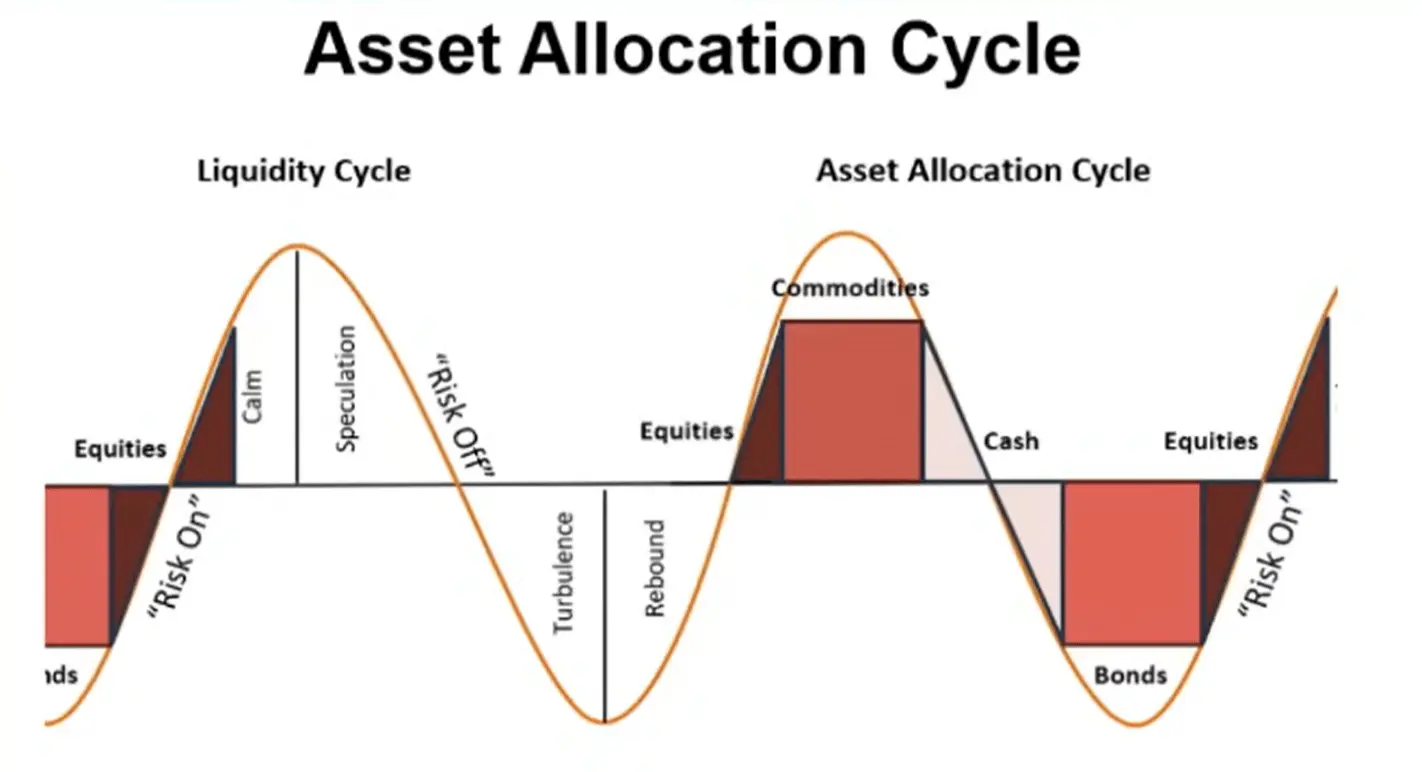

資産配分

ハウェル氏のグローバル流動性指数に関する研究に基づいて、典型的な流動性サイクルとその資産配分との整合性を観察できます。

商品は多くの場合、最後に下落する資産であり、これはまさに今日(金、銀、銅、パラジウム)に見られるものです。

この観点から見ると、現在のサイクルは非常に典型的に見えます。

データ: グローバル流動性指数

データ: グローバル流動性指数

したがって、流動性が実際にピークに達しているならば、環境が変化するにつれて投資家が現金と債券に回転することを期待しています。明確にするために、このプロセスはまだ始まっていません(市場は「リスク回避的」なままです)。

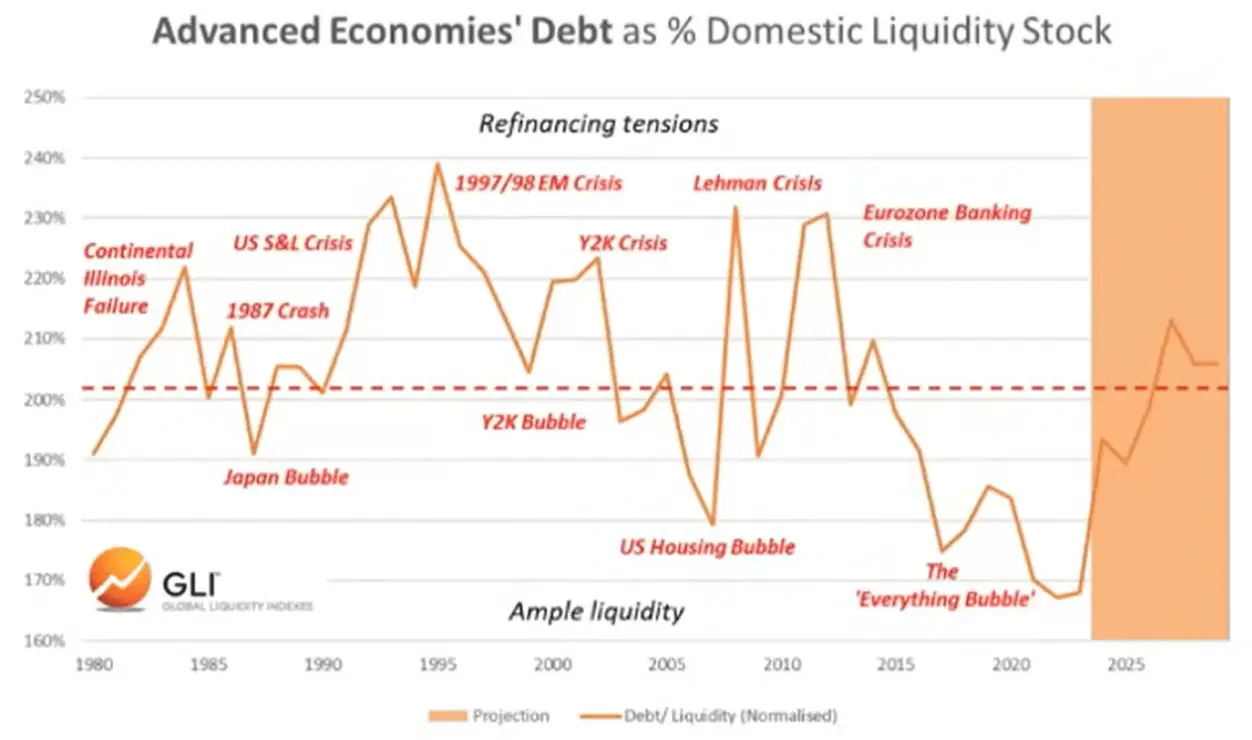

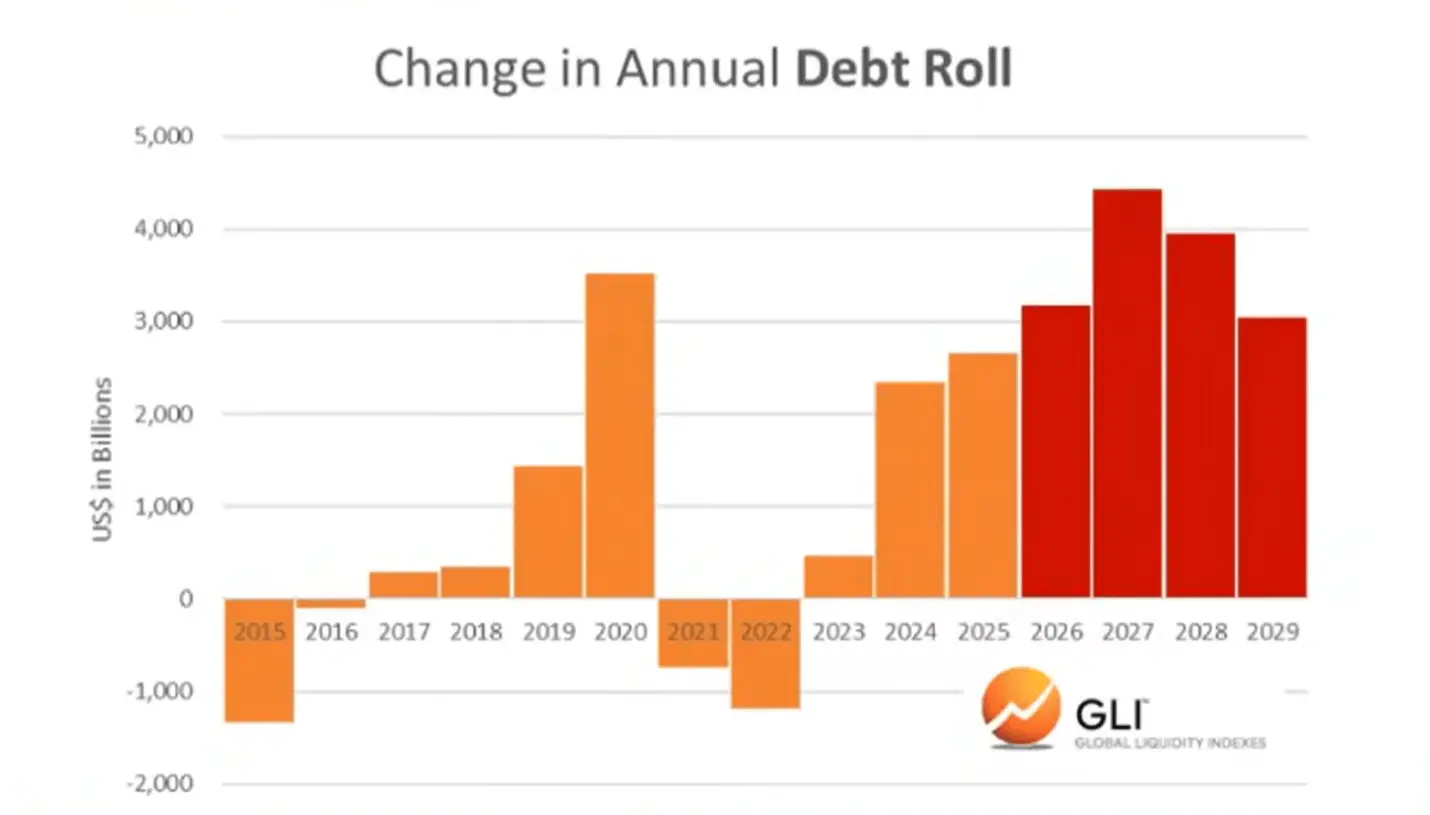

債務と流動性

グローバル流動性指数によると、主要経済の債務対流動性比率は昨年末に1980年以降最低レベルに達しました。現在は上昇しており、2026年まで上昇し続けると予想されています。

データ: グローバル流動性指数

データ: グローバル流動性指数

債務対流動性比率の上昇により、借り換えが必要な何兆ドルもの未払い債務の返済がより困難になります。

データ: グローバル流動性指数

データ: グローバル流動性指数

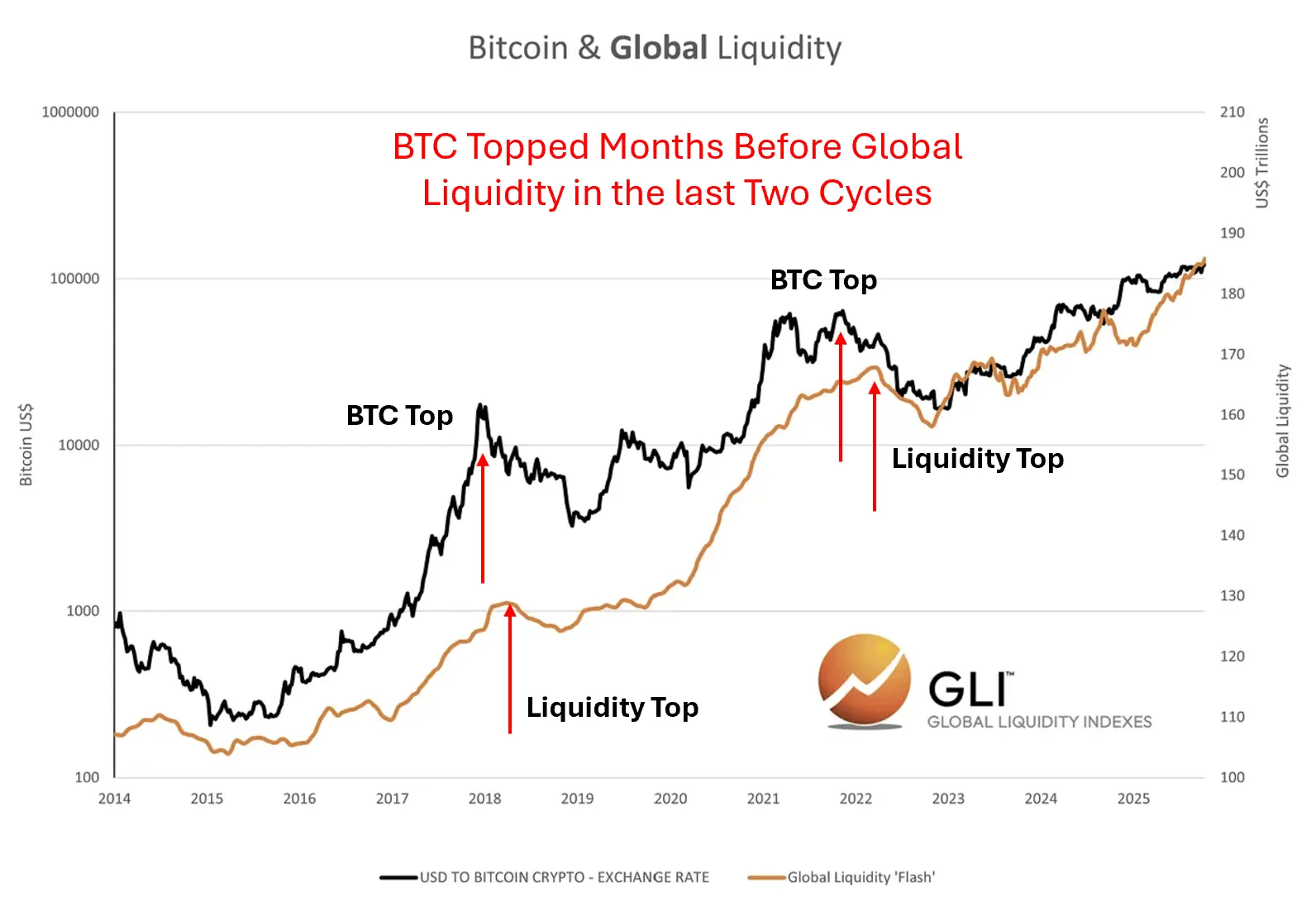

ビットコインとグローバル流動性

もちろん、ビットコインは過去2つのサイクルでグローバル流動性のピークを「予兆」してきました。言い換えれば、ビットコインは流動性がピークに達し、低下し始める数ヶ月前にピークに達し、その後の下落を予測しているように見えました。

データ: グローバル流動性指数

データ: グローバル流動性指数

私たちは今これが起きているかどうかはわかりません。しかし、暗号資産のサイクルが常に流動性サイクルに密接に従うことは知っています。

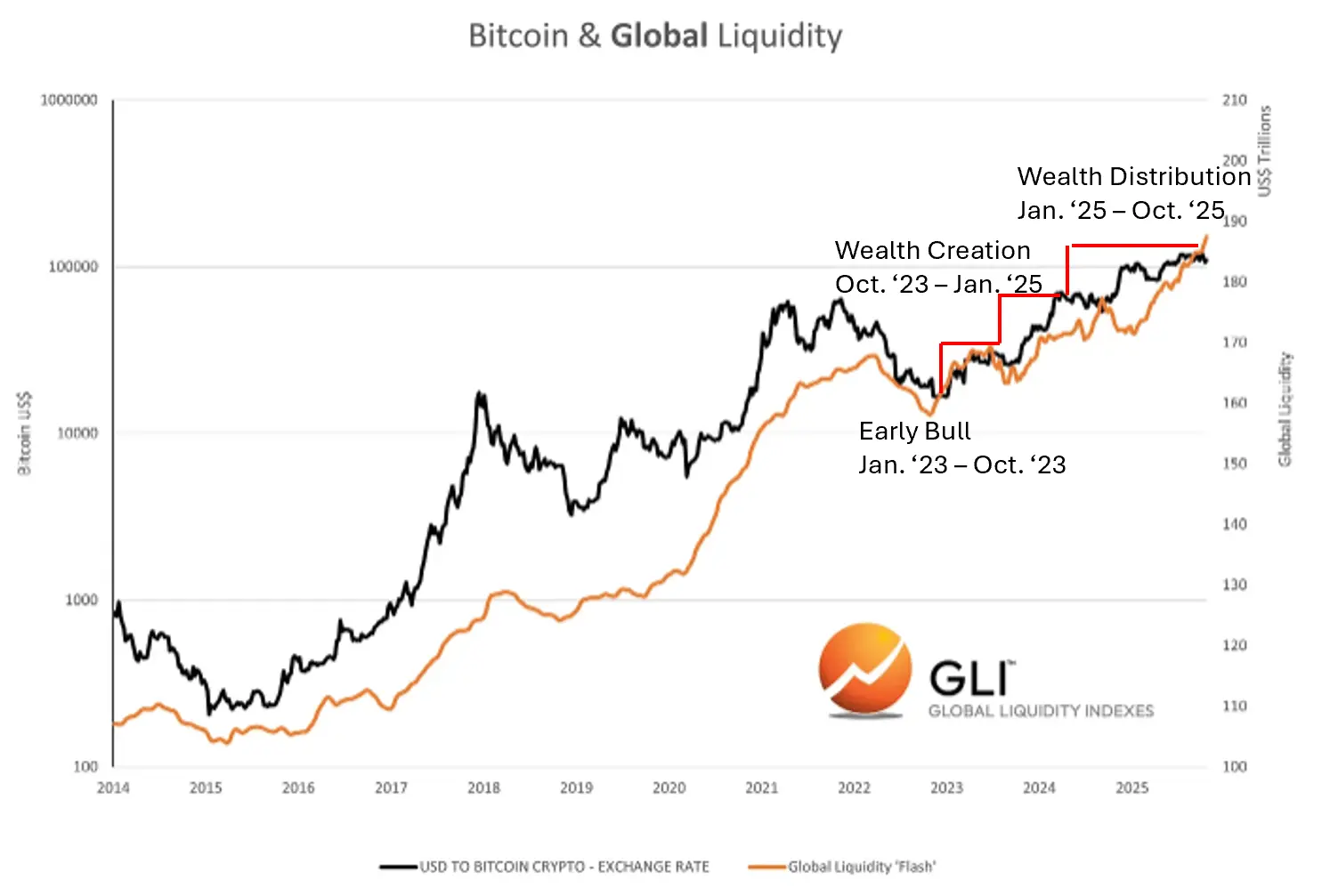

暗号資産サイクルとの整合性

データ: グローバル流動性指数

データ: グローバル流動性指数

関連コンテンツ

XRP価格が低迷、XRPクジラが数百万ドルを売却しAlphaPepeを購入、本日500倍のリターンを狙う

78億ドルの闇経済が地政学的武器となった経緯