Crypto.com、国立信託銀行ライセンスを希望 – 連邦ライセンスは実際に何を変えるのか?

Crypto.comは米国通貨監督庁(OCC)に国立信託銀行免許の申請を正式に提出しました。この動きにより、同社は銀行業界での連邦認可を求める暗号資産企業の小さなグループの一員となる可能性があります。

この申請は、同取引所が米国での規制された金融サービスの足跡を拡大するための長期的な取り組みにおける重要な一歩となります。

Crypto.com、連邦免許を追求する企業の増加リストに加わる

発表の中で、Crypto.comはこの免許により、自社のネイティブCronosネットワークを含む複数のブロックチェーン全体でサービスを提供しながら、カストディとステーキング技術を進化させることができると述べています。

同社は、連邦ライセンスにより、米国連邦規制当局の監督の下、デジタル資産の財務、上場投資信託(ETF)、機関投資家向けの信頼できるカストディ先としての地位を確立できると強調しました。

「規制された安全な提供を通じてCrypto.comの製品とサービスポートフォリオを構築することは、初日から私たちの焦点でした」と同社の共同創設者兼CEOのKris Marszalekは述べました。

Marszalekは、この新しい申請をCrypto.comの安全で、コンプライアンスを遵守し、機関投資家向けの暗号資産インフラを構築するというミッションにおける自然な進展と表現しました。

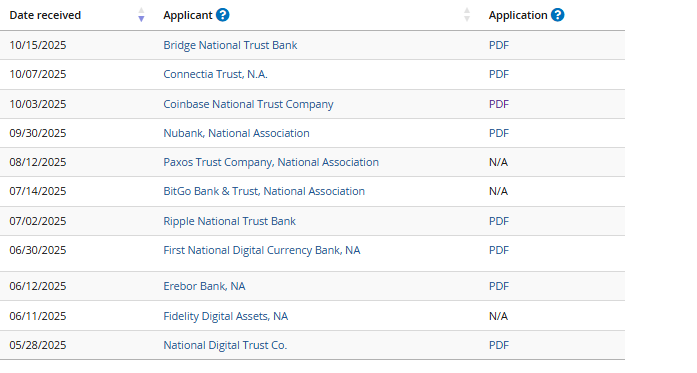

Crypto.comは現在、Coinbase、Circle、Paxos、Stripe、Ripple、Sonyなど、同様の申請を提出した企業のエリートリストに加わりました。

出典: OCC

出典: OCC

Anchorage Digital Bankは連邦信託免許を保有する唯一の企業です。同社は2021年にライセンスを取得しましたが、コンプライアンスの課題に直面し、2022年に一時的な停止命令を受け、今年8月に解除されました。

なぜ暗号資産企業は国立銀行免許の取得を急いでいるのか?

米国財務省内の独立機関として運営されているOCCは、国立銀行免許を発行する権限を持つ唯一の機関です。

これらのライセンスにより、企業は単一の法的枠組みの下で全50州にわたって銀行業務と信託サービスを運営することができます。

デジタル資産企業にとって、連邦免許は正当性への入り口と見なされ、Fedwireを含むFRB(アメリカ合衆国連邦準備銀行)の支払いシステムへのアクセスを提供し、州ごとの複雑な規制を回避します。

国立信託銀行免許は、従来の銀行免許とは異なり、企業が資産カストディや投資管理などの信託活動に従事することを許可しますが、要求払い預金の受け入れや一般目的ローンの発行を禁止しています。

この構造により、銀行持株会社法の対象外となり、FRB(アメリカ合衆国連邦準備銀行)の監督を回避しながらOCCの監督下に留まります。

このライセンスを追求する暗号資産企業の数の急増は、デジタル資産活動に対する新たな開放性を示しているOCCの現在のリーダーシップに起因しています。

今年初めに就任した元ブロックチェーン幹部のJonathan Gould監督官の下、同機関は厳格な安全性とリスク基準を満たすことを条件に、国立銀行が顧客のために暗号資産の売買やカストディを行うことを許可する新しいガイダンスを発行しました。

最近の数ヶ月間、OCCはPeter ThielとPalmer Luckeyが支援するデジタルファースト機関であるErebor Bankに条件付き承認を与え、規制当局が再び責任ある暗号資産銀行モデルをテストする意欲があることを示唆しています。

Gouldは公に、OCCは「デジタル資産活動を追求する銀行に対して一律の障壁を課さない」と述べており、これは2023年の複数の暗号資産フレンドリーな銀行の崩壊後の規制当局の以前の慎重な姿勢からの転換を示しています。

今週、彼はまた、ステーブルコインが突然の銀行危機を引き起こす可能性があるという懸念を否定し、大規模な取り付け騒ぎのリスクは「誇張されている」と述べました。

銀行グループがOCCに暗号資産関連申請の停止を求める中、連邦免許への道が狭まる

それでも、連邦免許への道は決して簡単ではありません。OCCはフィンテックと暗号資産企業から国立信託ステータスを求める16以上の申請を受け取っていますが、現在までに承認されたのは1件のみです。

多くの申請は、暗号資産企業がまだ国立信託銀行に期待される信託基準を満たしていないと主張する伝統的な銀行グループのロビー活動の中で停滞しています。

7月、アメリカ銀行協会(ABA)は他の銀行および信用組合協会と共に、OCCに暗号資産関連の免許承認を一時停止するよう求める書簡を送りました。

出典: ABAウェブサイト

出典: ABAウェブサイト

このグループは、RippleやCircleなどの企業からの申請における透明性の限界について懸念を表明し、多くの暗号資産ビジネスは主に不動産や信託管理などの伝統的な信託義務ではなく、カストディとステーキングサービスを提供していると主張しました。

この書簡は、そのような申請を承認することはOCCの免許付与の枠組みからの「根本的な逸脱」を表し、米国銀行システムを支える安全策を弱める可能性があると警告しました。

規制上の慎重さは、マネーロンダリング防止(AML)コンプライアンスとリスクの透明性に関するより広範な懸念からも生じています。

OCCは、申請者が承認を受ける前に堅固なガバナンス、資本の適切性、内部統制を実証する必要があると主張しています。

同機関はGouldのリーダーシップの下でより開放的になりましたが、規制当局がデジタル資産機関の新しい監督モデルをテストする中で、承認は依然として遅いままです。

関連コンテンツ

マカティを拠点とするラッパーWaiianは、常にリアルであることを大切にしている

IBM(IBM)株価下落、司法省DEI調査終了に向けた1700万ドルの和解合意で