メタプラネットの時価総額が70%下落、現在はビットコイン準備金を下回る取引に – トレジャリーバブル崩壊?

ブルームバーグによると、Metaplanet Incの企業価値が同社のビットコイン準備金を下回り、東京上場企業のmNAV(時価総額と負債のトークン保有量に対する比率)が火曜日に0.99まで下落しました。

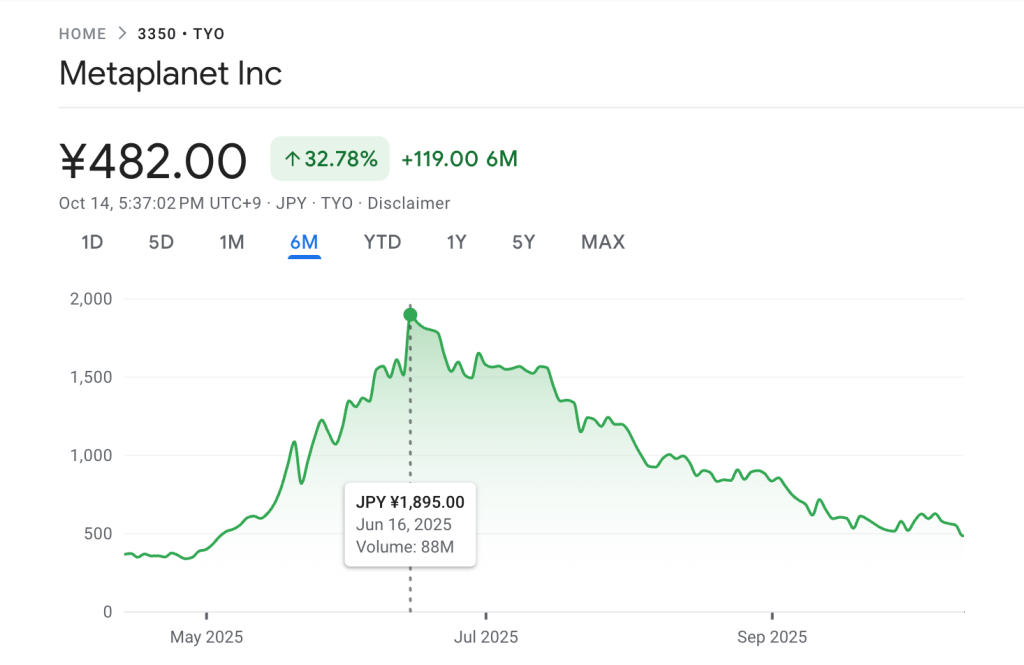

同社は10月14日現在、約34億ドル相当の30,823ビットコインを保有していますが、その暗号資産の価値を下回る取引価格となっています。

注目すべきは、Metaplanetが直面しているこの拡大する財務不均衡が、世界中のデジタル資産保有企業の大多数に起きていることです。

過去最高値(ATH)から割引取引へ

Metaplanetの株価は6月中旬に過去最高値に達しましたが、それ以降約70%下落し、同社は保有資産を下回る取引を継続的に行う初の主要ビットコイン保有企業となりました。

出典: Google Finance

出典: Google Finance

発表時点で、株価は482円(3.21ドル)で取引されており、本日は12.36%下落しています。

ブルームバーグによると、Smartkarmaで調査を発表している日本株アナリストのMark Chadwickは、この下落を「バブルの崩壊」と表現しています。

Chadwickは、ビットコインの備蓄を取り巻く「全般的な熱狂」は冷めたものの、「長期売買のビットコイン強気派」はMetaplanetの割引を買い場と見るかもしれないと述べています。

この下落は、より広範な市場の混乱と一致していました。

暗号資産トレーダーは、ドナルド・トランプ大統領が中国に対するより厳しい関税を発表した10月10日に、記録的な190億ドルの強制決済に直面し、深刻なボラティリティを引き起こし、主要なトークンのほとんどが暴落しました。

この大規模な強制決済に反応して、例えばビットコインは6ヶ月ぶりの安値に下落し、101,000ドル近辺で取引されました。

バブル脱バブル化で、ビットコイン保有企業の4分の1が割引で取引

Metaplanetはその苦境において決して孤立しているわけではありません。

K33リサーチによると、ビットコインを保有する上場企業の4分の1が現在、BTC保有量を下回る市場価値で取引されており、ビットコイン保有168社のうち26社が割引で取引されています。

最も劇的な崩壊はNAKA(KindlyMDとNakamoto Holdingsの合併企業)を襲い、ピーク時から市場価値の96%を失い、現在はNAVの0.7倍で取引されており、以前の75倍から下落しています。

Twenty One、Semler Scientific、The Smarter Web Companyなど他の企業も同様に純資産価値を下回っています。

業界全体のプレミアムも急激に圧縮されました。

保有企業全体の平均mNAVは4月の3.76から2.8に下落し、これらの企業による日々のビットコイン蓄積は9月にはわずか1,428 BTCに減速し、5月以降で最も弱いペースとなっています。

いくつかの企業は絶望的な対策に頼っています。

以前180 Life SciencesだったETHZillaは、8月のピークから株価が76%下落した後、2億5000万ドルの自社株買いに資金を提供するためにCumberland DRWから8000万ドルの負債を確保しました。

電気自動車企業のEmpery Digitalは、3億7800万ドルの時価総額を超える4億7600万ドル相当のビットコインを保有しているにもかかわらず、自社株買いのために負債枠を8500万ドルに拡大しました。

アナリストたちは年初からこの崩壊について警告していました。

6月にVanEckは、ビットコイン保有量と同等になりつつある企業は「資本形成」ではなく「侵食」のリスクがあると警告しました。

同社のデジタル資産調査責任者であるMatthew Sigelは、株価がNAVの0.95倍を下回る状態が10取引日以上続く場合、株式発行プログラムを一時停止することを推奨しました。

CryptoQuantのデータによると、7月以降、企業のビットコイン採用は月間で95%減少しており、9月にビットコインを採用した企業はわずか1社で、7月の21社と比較して大幅に減少しています。

この減少は、205の上場企業が合計1,170億ドルを暗号資産に投入するデジタル資産保有戦略を発表したことに伴うものです。

以前MicroStrategyとして知られ、業界の指標となっているStrategy Inc.は、今年初めのIBIT ETFオプション開始後、mNAVプレミアムが2024年11月の3.89倍から1.44倍に急落しました。

Strategyの月間ビットコイン購入量も、2024年11月の134,000 BTCから2025年8月にはわずか3,700 BTCに急落しましたが、同社は9月の最初の10日間で6,000 BTCを追加しました。

同社は現在、1コインあたり74,000ドルのコスト基準で640,250 BTCを保有しており、これは240億ドル以上の未実現利益に相当します。

出典: SaylorTracker

出典: SaylorTracker

8月にSentora調査は、企業のビットコイン戦略における重大な脆弱性を特定し、「金利上昇の世界では、企業のバランスシート上の遊休ビットコインはスケーラブルな戦略ではない」と警告しました。

ほとんどの保有企業は、適切なリスク軽減なしに非利回り資産を取得するために法定通貨を借り入れるマイナスキャリートレードに従事しています。

金利上昇はこれらの圧力を強め、リスク管理をますます困難にしています。

Sentoraと同様に、Coinbase Researchも先月、この分野が保証されたプレミアムから「プレイヤー対プレイヤー」の競争フェーズに移行し、ほとんどの参加者が不利な信用サイクル中に潜在的な失敗に直面していると警告しました。

両社とも、ビットコインが利回りを生み出すように進化しない限り、企業の保有資産は市場の下落と金利上昇に構造的に脆弱であり続けると考えています。

関連コンテンツ

22億ドル相当の暗号資産オプションが期限切れ、BTCは改善しETHシグナルが強化

米政府、押収したビットコイン177,000ドル相当をCoinbase Primeに移動