韓国の暗号資産シーンは、トレーダーが海外へ殺到するにつれて縮小:レポート

韓国の暗号資産取引は国内取引所の法定通貨入金と取引活動の大幅な減少に伴い、海外へシフトしていると報告されています。ユーザー数は増加していますが、ウォンで預けられた資金と国内市場規模は縮小しており、より多くの資本が海外プラットフォームへ流れていることを示しています。

資本フローの加速

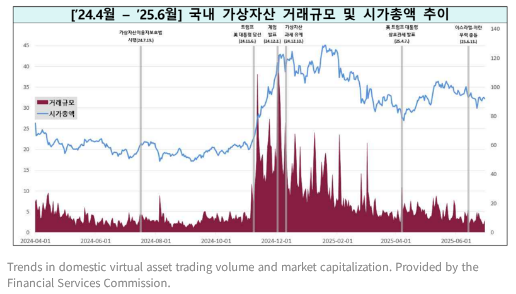

Fnnewsによると、国内取引所が保有するKRW入金は昨年末と比較して42%減少し、約6.2兆ウォンとなりました。日次平均取引高も6.4兆ウォンに下落し、前半期から12%減少しました。

国内暗号資産の市場規模は約95.1兆ウォンと報告され、同期間で14%の減少となりました。一方、世界の市場規模は約7%の減少にとどまりました。

同時に、暗号資産の出金は全体で101.6兆ウォンに達し、そのうち78.9兆ウォンが登録済みの海外事業者へ送金されました—このチャネルは4%増加しました。これらの数字は、大量の資金が韓国の取引所を超えて移動していることを示しています。

キムチコインが上場圧力に直面

報告によると、取引所は上場するトークンを厳格化しています。国内に上場されている固有の暗号資産数は653で、55増加していますが、それらの資産の多くは単一のプラットフォームでのみ取引されています。

単一上場資産は279あり、そのうち約43%は市場規模が1億ウォン以下です。この集中度は、流動性が枯渇したり規制当局がより強力な開示を求めたりした場合、小規模トークンが急激な価格変動や上場廃止リスクにさらされることになります。

ユーザー成長と小規模取引ユーザーアカウントは約1077万に増加し、前年末から11%増加しました。しかし、KRW入金と日次取引高の減少を考えると、ユーザーあたりの平均資本は低下しているようです。

ピーク価格からの平均損失も深刻化しており、平均最大ドローダウンは以前の68%から約72%に上昇しました。要するに、より多くの人々がアカウントを保有していますが、国内プラットフォームに留まる資金は少なくなり、小規模保有者のリスクは増加しています。

規制と銀行との摩擦が影響報告によると、より厳格なルールと厳しい銀行パートナーシップが一因となっています。一部の取引所は実名銀行口座の維持や新しい監視基準を満たすことに苦戦しています。

法定通貨のレールが弱い場合、ユーザーはより広範なトークンリストと大きな流動性プールを提供する海外の場所に目を向けます。これにより、トレーダーとプロジェクトの両方が国内市場を超えて視野を広げるインセンティブが生まれています。

画像はUnsplashから、チャートはTradingViewから

関連コンテンツ

「こんなこと作り話にもできない」:メラニア・トランプのエプスタイン否定に観察者たちが言葉を失う

イラン戦争:米国防総省が攻撃について虚偽の説明をしたと兵士らが主張