Le STRC de Strategy atteint un volume de trading record après un achat massif de Bitcoin de 1 milliard de dollars, alors que la capitalisation boursière double depuis vendredi

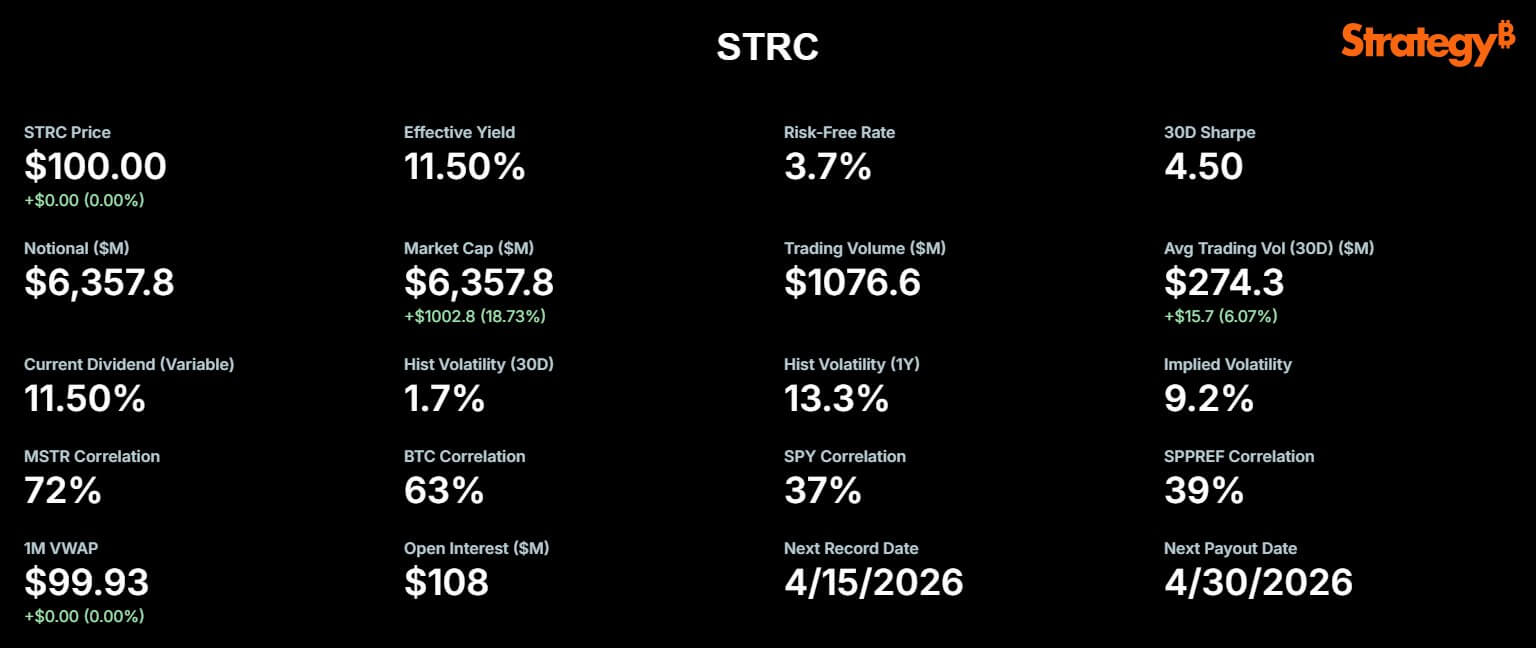

Les actions privilégiées perpétuelles de Strategy, STRC, ont joué un rôle clé dans la stratégie Bitcoin de l'entreprise cette semaine après avoir enregistré plus de 1,1 milliard de dollars de volume de trading quotidien.

Dans un post sur X, Strategy a déclaré le 13 avril comme date d'enregistrement pour STRC. Michael Saylor a également noté que le titre a clôturé au pair avec seulement "un centime de volatilité" après que 1,156 milliard de dollars de liquidité ait circulé sur le marché.

STRC Record Trading Volume. (Source: Strategy)

STRC Record Trading Volume. (Source: Strategy)

Cette augmentation du trading est survenue après que Strategy ait révélé avoir acheté 13 927 Bitcoin pour environ 1 milliard de dollars entre le 6 et le 12 avril.

Avec cet achat, l'entreprise détient désormais 780 897 Bitcoin, achetés pour un total de 59,02 milliards de dollars, soit une moyenne de 75 577 dollars par pièce.

L'entreprise a déclaré que l'achat a été entièrement financé par des ventes sur le marché (ATM) de 10,02 millions d'actions STRC, générant environ 1 milliard de dollars de produits nets.

Entre-temps, cette combinaison d'activité de trading record sur STRC et d'un achat hebdomadaire de Bitcoin financé exclusivement par ce programme privilégié marque un changement significatif dans l'accent mis par l'entreprise.

Pour les investisseurs en actions, ce changement pourrait modifier considérablement l'équilibre entre gains potentiels et risques. Une dépendance accrue aux actions privilégiées peut réduire la dilution immédiate pour les actionnaires ordinaires, puisque moins d'actions ordinaires sont émises immédiatement.

Cependant, cela apporte davantage de créances fixes avant les capitaux propres dans la structure du capital, ce qui signifie que les détenteurs d'actions privilégiées ont le droit de recevoir des dividendes avant que les actionnaires ordinaires ne reçoivent quoi que ce soit. En d'autres termes, les actionnaires privilégiés sont prioritaires pour les paiements, donc les actionnaires ordinaires ne bénéficient que si l'entreprise a suffisamment de bénéfices restants après avoir rempli ces obligations.

Cette approche pourrait améliorer les rendements si Bitcoin performe bien, mais elle augmente la dépendance à l'accès continu au marché et à une gestion disciplinée des dividendes. Alors que ce changement peut augmenter le pouvoir d'achat à court terme et réduire la dilution des capitaux propres, il augmente également l'effet de levier financier et le risque d'exécution pour les actionnaires ordinaires au fil du temps.

Comment les actions privilégiées STRC ont pris la tête des achats Bitcoin de Strategy

Lancé en juillet 2025, STRC a été conçu pour fonctionner fondamentalement différemment des actions ordinaires MSTR de Strategy.

L'action privilégiée comporte un taux de dividende annualisé variable, actuellement à 11,50 % en avril. Sa structure à taux ajustable vise à fortement inciter le trading près de sa valeur nominale de 100 dollars.

Cette ancrage de prix stable permet à Strategy d'utiliser efficacement son programme d'émission ATM. L'émission de nouvelles actions STRC à un prix constant permet à l'entreprise de lever rapidement des capitaux et de les convertir en Bitcoin, minimisant les frictions et les décotes généralement observées lors de grandes offres secondaires.

Les observateurs du marché notent que STRC vise à fournir aux investisseurs des rendements à deux chiffres et une volatilité de prix minimale, combinant des revenus à haut rendement avec une stabilité du capital.

Essentiellement, le président exécutif de Strategy, Michael Saylor, a déclaré :

Depuis sa création, STRC a financé l'acquisition de près de 70 000 Bitcoin, selon STRC.live. Le volume récent de 1 milliard de dollars le 13 avril pourrait financer l'achat de plus de 6 000 BTC supplémentaires.

Strategy's STRC Market Cap (Source: STRC.live)

Strategy's STRC Market Cap (Source: STRC.live)

Sans surprise, la capitalisation boursière de STRC a explosé parallèlement à cette utilité, doublant presque de 3,4 milliards de dollars en février à 6,36 milliards de dollars aujourd'hui. Avec 21,6 milliards de dollars d'actions STRC encore autorisées pour une émission future, la marge pour une accumulation supplémentaire de BTC reste vaste.

Les baissiers pointent les réserves, le refinancement et les risques croissants de la pile privilégiée

Malgré l'optimisme du marché, plusieurs analystes ont soulevé des préoccupations concernant la durabilité de ce modèle, citant les propres divulgations financières de Strategy.

Parce que l'activité logicielle de Strategy ne génère pas suffisamment de flux de trésorerie d'exploitation pour répondre à ses obligations financières, l'entreprise a établi une réserve de 2,25 milliards de dollars début février. Cette réserve sert de filet de sécurité financière, destinée à couvrir près de 2,5 ans de paiements de dividendes sur les actions privilégiées et les paiements d'intérêts sur la dette en cours.

La réserve est nécessaire car, sans suffisamment de revenus commerciaux réguliers, l'entreprise s'appuie sur cette trésorerie mise de côté pour respecter les paiements fixes. Si cette réserve est épuisée avant que Strategy ne génère suffisamment de nouveaux revenus ou ne trouve des sources de financement supplémentaires, l'entreprise pourrait faire face à une pression pour vendre des actifs ou émettre plus d'actions, mettant en danger les actionnaires privilégiés et ordinaires.

Les critiques soutiennent qu'une structure dépendant d'un accès continu au marché peut sembler stable jusqu'à ce que les conditions de financement changent.

L'analyste Bitcoin indépendant Derin Olenik a récemment publié une analyse critique des obligations de l'entreprise, avertissant que le taux de croissance ATM actuel est insoutenable.

Selon les calculs d'Olenick, les obligations STRC augmentent de manière astronomique, la valeur notionnelle croissant à un taux mensuel composé d'environ 30 %.

À ce rythme, les obligations de l'entreprise pourraient plus que doubler tous les trois mois et augmenter de dix fois en un an, accélérant considérablement la pression sur les flux de trésorerie et les réserves.

Si cette trajectoire se maintient, Olenik estime que Strategy épuisera sa réserve de 2,25 milliards de dollars en seulement neuf à dix mois, plutôt que les deux ans et demi projetés.

Il a averti que, pour couvrir un tel déficit sans vendre de Bitcoin, Strategy devrait diluer considérablement ses actionnaires ordinaires.

Même si MSTR revient à son précédent sommet historique, Olenik calcule que l'entreprise devrait émettre plus de 1 milliard de nouvelles actions pour payer les dividendes privilégiés, diluant les capitaux propres ordinaires existants de près de 400 %.

Compte tenu de cela, il a conclu que :

Les haussiers de MSTR voient STRC comme un moyen plus propre d'ajouter du Bitcoin

Cependant, les partisans de Strategy s'opposent à l'image sombre qu'Olenik a postulée.

Selon eux, Strategy a réussi à exploiter un pool distinct d'investisseurs orientés vers les revenus, prêts à accepter une créance fixe et un potentiel de hausse limité pour STRC.

En dirigeant les produits de ces investisseurs conservateurs vers un actif avec une volatilité et un potentiel de hausse à long terme élevés attendus, Strategy maintient une exposition au Bitcoin pour les actionnaires ordinaires.

Les investisseurs privilégiés reçoivent un instrument axé sur le rendement qui se négocie actuellement davantage comme du crédit à court terme qu'un proxy de cryptomonnaie. En termes pratiques, le « crédit à court terme » fait référence à des titres de créance ou instruments financiers qui arrivent à échéance sur une période relativement courte, généralement moins de cinq ans.

Ces investissements sont souvent considérés comme moins risqués car leurs valeurs sont moins sensibles aux changements de taux d'intérêt et devraient restituer le principal aux investisseurs plus tôt. Pour STRC, cela signifie que son comportement de trading est plus stable et prévisible, similaire aux obligations d'entreprise à court terme, plutôt que de suivre les fluctuations de prix typiques des cryptomonnaies.

Notamment, Strategy elle-même a constamment qualifié STRC d'instrument phare de « Crédit numérique ».

L'analyste Bitcoin Adam Livingston a déclaré :

Les partisans soutiennent que le modèle est efficace tant que Bitcoin s'apprécie plus rapidement que le coût en espèces du service du dividende privilégié.

Dans ce scénario, chaque émission STRC réussie convertit la demande des marchés de capitaux en avoirs Bitcoin supplémentaires, tandis que la créance privilégiée fixe devient plus petite par rapport à la base d'actifs à mesure que Bitcoin s'apprécie au fil du temps.

Saylor a également rassuré les investisseurs nerveux, déclarant :

Les actionnaires ordinaires de MSTR restent le public clé

Pour les détenteurs de MSTR, la vraie question est de savoir si ce modèle de financement reste créateur de valeur pour l'action ordinaire au fil du temps.

À court terme, les preuves sont positives. STRC a enregistré un turnover record, est resté au pair, et Strategy a utilisé cet accès au marché pour acheter 1 milliard de dollars de Bitcoin en une semaine.

Ce résultat soutient la vision de la direction selon laquelle STRC peut servir de canal de financement fiable et répétable plutôt que d'outil de financement ponctuel.

Sur un horizon plus long, le tableau est intrinsèquement plus compliqué. Chaque levée STRC réussie ajoute une autre couche de créances fixes avant l'action ordinaire.

Les propres divulgations de risques de Strategy reconnaissent que l'émission privilégiée future pourrait diluer les actionnaires existants et que des changements défavorables dans les conditions de financement pourraient rendre plus difficile le maintien des réserves de dividendes nécessaires.

La dilution fait référence à la réduction du pourcentage de propriété des actionnaires existants lorsque de nouvelles actions sont émises, diminuant ainsi la créance de chaque actionnaire sur les actifs et les bénéfices de l'entreprise. Les conditions de financement importent car si l'entreprise ne peut pas accéder à un financement bon marché ou stable, elle peut avoir du mal à lever suffisamment de capital pour soutenir les paiements de dividendes ou maintenir sa structure financière, augmentant le risque global pour les actionnaires privilégiés et ordinaires.

En fin de compte, STRC démontre à la fois force et risque. Il fonctionne comme prévu en attirant une liquidité importante et en maintenant un prix proche du pair.

Pourtant, il crée une tension car chaque cycle d'émission lie la thèse plus large de Strategy de plus en plus étroitement à la capacité de l'entreprise à préserver l'accès au marché, maintenir le soutien aux dividendes et garder Bitcoin suffisamment précieux pour justifier la pile financière construite autour de lui.

L'article Strategy's STRC hits record trading volume after massive $1B Bitcoin purchase as market cap doubles since Friday est apparu en premier sur CryptoSlate.

Vous aimerez peut-être aussi

Goldman Sachs va proposer un ETF Bitcoin à faible risque et faible rendement

Comment une opération mondiale a gelé 12 M$ et fermé 120 sites d'arnaques crypto