Cuenta de Ahorro para Educación vs Plan 529 (ESA vs 529): 7 Diferencias Clave

Los costos universitarios no solo están aumentando, están disparándose. Un título de cuatro años ahora es 141 por ciento más caro que hace 20 años, y la matrícula sigue subiendo. Al mismo tiempo, la Ley SECURE 2.0 sigue reescribiendo las reglas, incluso permitiendo a las familias transferir fondos no utilizados del plan 529 a una IRA Roth.

Esa combinación no deja espacio para suposiciones. Necesitamos una hoja de ruta actual y clara antes de ahorrar el primer dólar.

Esta guía recorre siete contrastes clave entre las Cuentas de Ahorros para Educación Coverdell y los planes 529, para que puedas decidir cuál se adapta mejor a tu familia. ¿Listo? Comencemos. Según una comparación reciente de Kiplinger, los detalles que siguen pueden facilitar la elección.

1. Límites de contribución y elegibilidad

Piensa en las reglas de contribución como la puerta de entrada a cada cuenta. Una ESA Coverdell te permite ingresar solo un pequeño paquete: $2,000 por hijo cada año calendario. Esa única cifra cubre a todos los contribuyentes combinados. Si alcanzas el límite, el cheque de la abuela esperará hasta enero.

La puerta del plan 529 se abre mucho más ampliamente, y ese espacio adicional importa porque muchas universidades públicas ya fijan el precio de un título de cuatro años en seis cifras; consulta el verdadero costo universitario para un desglose estado por estado. No hay un techo federal fijo cada año; simplemente seguimos la exclusión del impuesto sobre donaciones. En 2026, puedes dar hasta $18,000 por hijo sin presentar un formulario de impuestos sobre donaciones, o $36,000 como pareja. ¿Te sientes generoso? Puedes "superfinanciar" adelantando cinco años de donaciones de una vez, $85,000 de un donante, para que el dinero se capitalice antes.

Las reglas de ingresos trazan otra línea clara. El límite de contribución de ESA se elimina gradualmente cuando un declarante soltero gana alrededor de $95,000, o una pareja casada supera los $190,000. Una vez que superes esas cifras, las nuevas contribuciones de ESA se detienen. Un plan 529 no tiene tal límite; cualquier padre, familiar o amigo puede agregar efectivo independientemente de los ingresos.

La conclusión práctica es simple. Si deseas un fondo modesto de ahorros, tal vez $2,000 al año para libros de texto y un poco de matrícula, una ESA lo cubre. Pero si tu objetivo es acumular seis cifras para una futura factura universitaria privada, solo un plan 529 puede contener ese volumen. Las ESA se adaptan a goteos constantes; los planes 529 aceptan mangueras de incendios.

2. Gastos de educación calificados

Ambas cuentas cubren los costos universitarios principales: matrícula, tarifas obligatorias, planes de comidas y la computadora portátil sin la cual tu estudiante no puede vivir. Esa superposición puede hacer que las dos opciones parezcan intercambiables, pero permanecen diferencias importantes.

Una ESA Coverdell llega más abajo en la escalera académica. Puede pagar la matrícula de una escuela privada desde el jardín de infantes hasta el grado 12, además de uniformes, libros de texto, tutoría e incluso el enrutador Wi-Fi para clases virtuales. Los planes de estudios de educación en el hogar también cuentan. Si el cargo mantiene un aula funcionando, la ESA probablemente califica.

Un plan 529 es más selectivo antes de la universidad. La ley federal permite hasta $10,000 al año para matrícula de K-12 y nada para libros, suministros o transporte. El plan 529 se pone al día después de la escuela secundaria: ahora cubre gastos de aprendizaje, kits de herramientas y un total de $10,000 de por vida hacia saldos de préstamos estudiantiles.

Las reglas estatales añaden otra complicación. Algunos estados recompensan los retiros de K-12 de su plan 529, mientras que otros evalúan impuestos o recuperan deducciones. Las ESA evitan ese problema porque nunca proporcionaron una exención fiscal estatal por adelantado.

Regla práctica rápida: financia una ESA si anticipas grandes facturas de K-12, y confía en un plan 529 si la universidad u otra capacitación postsecundaria es el objetivo principal. Muchas familias abren ambas, usando primero la ESA, luego aprovechando el plan 529 cuando llegan las fotos de toga y birrete.

3. Ventajas fiscales

Ambas cuentas funcionan como una Roth para educación. Contribuyes con dólares después de impuestos, el dinero crece con impuestos diferidos, y cada centavo de ganancias sale libre de impuestos cuando cubre una factura calificada. Esa única característica, sin impuestos sobre las ganancias, a menudo supera cualquier debate sobre rendimiento de inversión entre planes.

Después de eso, los beneficios divergen.

Un plan 529 añade beneficios estatales. Más de 30 estados otorgan deducciones o créditos por cada dólar que colocas en su plan, recortando tu factura de impuestos el mismo año en que ahorras. Indiana reembolsa el 20 por ciento de tu contribución (hasta un crédito de $1,000). Nueva York permite a una pareja deducir $10,000. Esos descuentos por adelantado se sienten como un retorno instantáneo antes de que el mercado se mueva.

Una ESA Coverdell no ofrece un beneficio estatal comparable. Aún disfrutas del crecimiento libre de impuestos federales, y eso es todo. Si vives en Florida o Texas, donde no hay impuesto sobre la renta, la pérdida es menor. En Illinois o Nueva York puede doler.

Los retiros se vuelven duros solo cuando te sales del guion. Gasta dinero de ESA o plan 529 en unas vacaciones en la playa y el IRS trata las ganancias como ingresos más una penalización del 10 por ciento. El impacto es idéntico en cualquier cuenta. Un matiz: con una ESA el impuesto recae sobre el estudiante, mientras que un plan 529 lo asigna a quien retiró los fondos. Para la mayoría de las familias esa diferencia es académica.

Conclusión: si tu estado recompensa las contribuciones del plan 529, el plan 529 comienza adelante. Sin un incentivo estatal, ambos empatan en las reglas federales, y tu elección vuelve a los límites de contribución y la flexibilidad de gastos.

4. Opciones de inversión y comisiones

Piensa en un plan 529 como una cafetería bien curada. El plan estatal ofrece un menú de fondos indexados preconstruidos y carteras basadas en la edad. Eliges uno, tomas una bandeja y dejas que los profesionales se encarguen de cocinar. El rebalanceo ocurre automáticamente, y las reglas federales te permiten cambiar esa asignación solo 2 veces al año, lo cual es suficiente para ajustes estacionales, no caprichos de trading diario.

Una ESA Coverdell se siente más como un mercado al aire libre. La correduría te entrega un carrito vacío y recorres los puestos. Acciones individuales, ETF sectoriales, bonos del Tesoro, incluso cripto si tu custodio está de acuerdo; tú decides cada movimiento. Esa libertad energiza a los inversores prácticos que disfrutan construyendo una mezcla personalizada, pero también requiere disciplina; no hay barreras entre tú y una apuesta sobre-concentrada.

El costo sigue el mismo patrón. Los planes 529 de venta directa han reducido gastos; muchas pistas basadas en índices rondan cerca del 0.20 por ciento, mientras que las versiones vendidas por asesores pueden alcanzar el 1 por ciento. Las comisiones de Coverdell son en gran medida lo que elijas pagar. Elige ETF de costo ultra bajo y tu arrastre total puede mantenerse por debajo de una décima de por ciento. The Motley Fool lo resume: "Los planes 529 tienen tarifas de administración y gestión... Las ESA Coverdell tienen 'comisiones bajas o nulas.'"

En resumen, un plan 529 recompensa a los ahorradores en piloto automático con simplicidad y costos modestos, mientras que una ESA abre la caja de herramientas de inversión completa para cualquiera listo para dirigir.

5. Propiedad, control y límites de edad

Un plan 529 mantiene a los padres a cargo a largo plazo. Tú eres dueño de la cuenta, decides cuándo salen los dólares, y tu estudiante nunca obtiene control automático, incluso a los 18 o 21 años. Si los planes cambian, puedes intercambiar beneficiarios o dejar que el dinero siga creciendo. No hay reloj corriendo.

Una ESA Coverdell también comienza bajo supervisión de los padres pero entrega las llaves a tu hijo una vez que alcanza la edad legal, a menos que especifiques lo contrario en el papeleo. Esa transferencia puede ayudar a un adulto joven a sentirse comprometido, pero puede fallar si un estudiante de primer año impulsivo ve un tentador botón de "retirar".

Los límites de edad se endurecen aún más. Las nuevas contribuciones de ESA se detienen después del cumpleaños número 18 del beneficiario, y cualquier saldo restante debe gastarse o transferirse antes de los 30 años. Pierde esa fecha límite y el IRS agrega impuesto sobre la renta más una penalización sobre las ganancias. Los beneficiarios con necesidades especiales están exentos, pero todos los demás enfrentan el mismo cronómetro.

Compara eso con la pista abierta del plan 529. Puedes seguir financiando mucho después de la graduación de la escuela secundaria, dejar que el dinero permanezca durante años, luego usarlo para la escuela de posgrado o moverlo a un futuro nieto. Sin vencimiento, sin distribución forzada.

Hazte dos preguntas. ¿Quieres que tu hijo alguna vez obtenga control directo de la cuenta? ¿Esperas que surjan costos de educación dentro de décadas? Si respondes "no" a la primera y "sí" a la segunda, la estructura perpetua del plan 529 se ajusta bien.

6. Impacto en la ayuda financiera

Aquí está la sorpresa agradable: ahorrar rara vez daña la ayuda basada en necesidades. En la FAFSA, tanto los planes 529 propiedad de los padres como las ESA Coverdell aparecen como activos parentales. Esa categoría se evalúa al 5.64 por ciento, por lo que cada $10,000 que ahorras reduce la elegibilidad en aproximadamente $560, mucho menos que los intereses que pagarías en préstamos más tarde.

La propiedad del estudiante solía ser una preocupación mayor. Hoy, incluso si la ESA está técnicamente a nombre de tu hijo, un estudiante dependiente aún la reporta en la columna parental, y el impacto sigue siendo la misma tasa baja.

Los planes 529 de abuelos causaron problemas en el pasado porque las distribuciones contaban como ingresos del estudiante y podían recortar la ayuda al año siguiente. La reescritura de FAFSA de 2024 eliminó ese detalle. Los retiros financiados por abuelos ya no entran en la fórmula, convirtiendo esas cuentas de posibles obstáculos en becas silenciosas.

Las escuelas con Perfil CSS, principalmente universidades privadas, profundizan más. Pueden preguntar sobre cada cuenta de educación, sin importar quién la posea, y a veces evalúan los activos del estudiante más duramente que los de los padres. Aun así, agrupan las ESA y los planes 529 juntos, por lo que elegir uno sobre el otro rara vez cambia el resultado.

La conclusión: no temas ahorrar. Un dólar en cualquier cuenta generalmente cuesta centavos en cálculos de ayuda mientras protege a tu familia de dólares de deuda futura.

7. Flexibilidad cuando los planes cambian

Los caminos educativos rara vez siguen una línea recta, por lo que las estrategias de salida importan. Aquí, el plan 529 ofrece una amplia gama de opciones.

Primero, los beneficiarios son intercambiables. Puedes cambiar el título de un plan 529 a un hermano, primo o incluso un futuro nieto en minutos, sin impuestos, penalizaciones o límites de edad. Según SavingforCollege.com, si comenzaste con una ESA Coverdell, puedes transferir el saldo a un plan 529 para el mismo hijo dentro de 60 días y mantener el refugio fiscal intacto.

El beneficio más nuevo del plan 529 proviene de SECURE 2.0. SavingforCollege.com también señala que cualquier fondo que tu hijo nunca gaste en la escuela puede moverse a la IRA Roth de ese hijo, hasta $35,000 durante toda la vida, sujeto a los límites anuales de Roth, una vez que el plan 529 haya estado abierto 15 años y el dinero tenga al menos 5 años de antigüedad.

Las ESA Coverdell se quedan cortas en esos movimientos. Puedes cambiar el beneficiario o transferir la ESA a un plan 529, pero la cuenta debe vaciarse o transferirse antes de que el estudiante cumpla 30 años (a menos que tenga necesidades especiales). Pierde esa fecha límite y el IRS toma su parte.

Los resultados en el peor de los casos se ven similares: retira dinero para uso no educativo y paga impuesto sobre la renta más una penalización del 10 por ciento sobre las ganancias. Sin embargo, con el reloj perpetuo del plan 529, transferencias más amplias y rampa de salida Roth, la mayoría de las familias encuentran su red de seguridad mucho más amplia.

Conclusión: si la flexibilidad te da tranquilidad, el plan 529 gana. La ESA funciona mejor cuando estás seguro de que cada dólar se gastará durante la infancia o la adultez temprana.

Conclusión

Elegir entre una ESA y un plan 529 finalmente depende de cuánto planeas contribuir, cuándo necesitarás el dinero y cuánto control y flexibilidad deseas en el camino. Una ESA puede ser perfecta para gastos modestos con énfasis en K-12. Un plan 529 ofrece techos más altos, beneficios fiscales estatales y espacio para pivotar si el camino de tu hijo cambia. Revisa las siete diferencias anteriores, compáralas con las prioridades de tu familia, y sabrás exactamente a dónde debe ir el próximo dólar de educación.

También te puede interesar

Nadie toca Jarg: por qué la terminal petrolera de esta isla sigue intacta tras los bombardeos en Irán

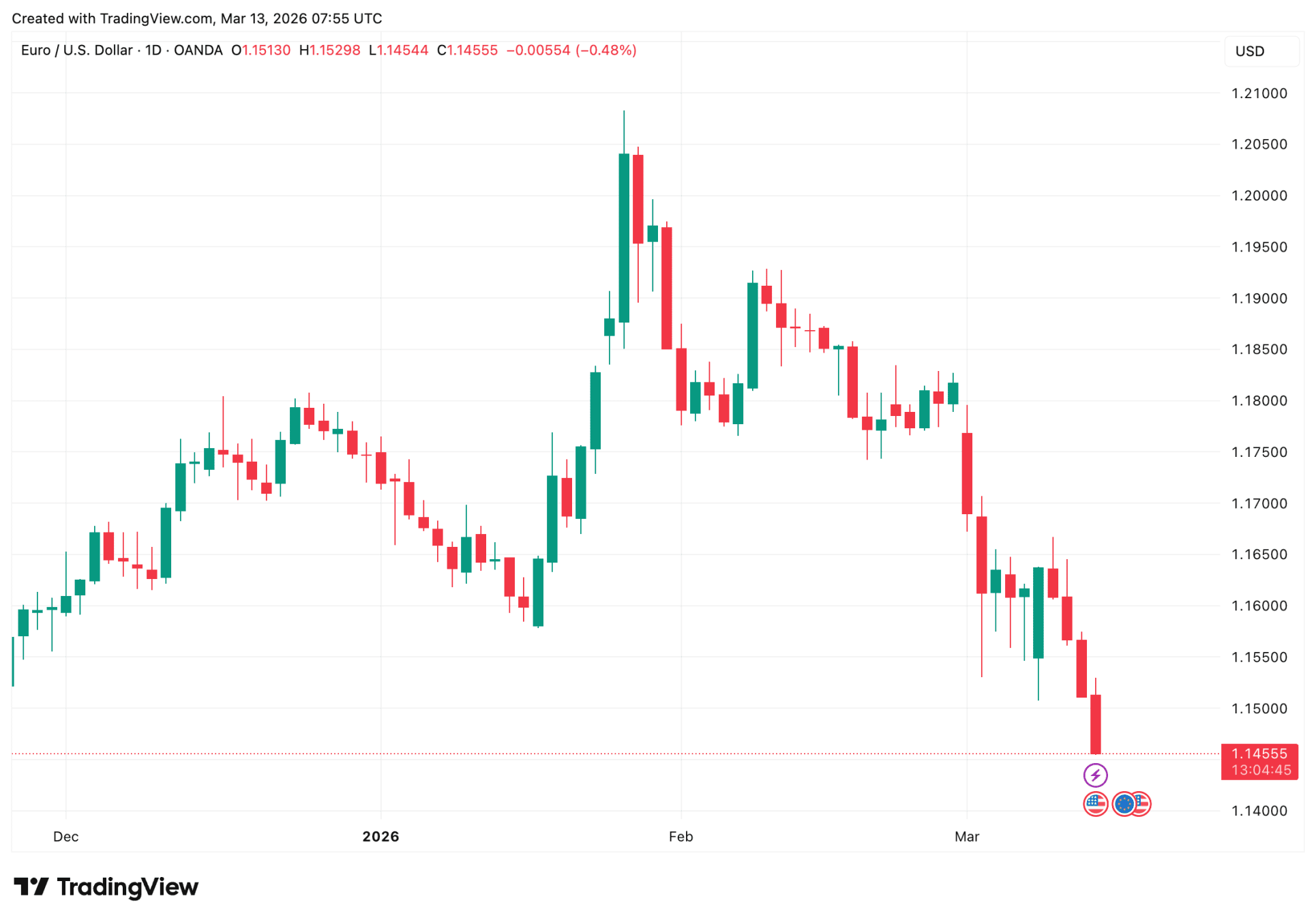

Petrolazo arrastra al euro a mínimos frente al dólar desde agosto y prende la alarma en los mercados