Wie Institutionen Bitcoin zu einem Wochentagsmarkt gemacht haben, sodass Privatanleger das gesamte Wochenendrisiko tragen

Bitcoin wird vielleicht rund um die Uhr gehandelt, aber seine Liquidität nicht mehr. Der Vermögenswert, der nach der Aufnahme von Milliarden an institutionellem Kapital durch ETFs widerstandsfähiger werden sollte, hat stattdessen eine gespaltene Persönlichkeit entwickelt – eine, die während der New Yorker Handelszeiten tief und geordnet aussieht und erheblich fragiler wird, sobald die Handelsschalter der Wall Street schließen.

Neue Daten von Kaiko, die diese Woche veröffentlicht wurden, quantifizieren, was viele Händler seit einiger Zeit spüren: Die gleiche ETF-getriebene Reifung, die Bitcoins Wochentagsmarkt vertieft hat, hat den Wochenendhandel ausgehöhlt und ein zweistufiges Handelsumfeld geschaffen, in dem kleinere Teilnehmer einen unverhältnismäßig großen Anteil des Risikos tragen.

Seit dem Start der Spot-Bitcoin-ETFs im Januar 2024 hat sich die institutionelle Beteiligung auf US-Wochentagssitzungen konzentriert und den Anteil des Handelsvolumens, der in diesen Stunden stattfindet, laut Kaikos Analyse auf etwa 47% erhöht.

Die Volumen an Wochentagen liegen nun konstant beim Doppelten des Wochenendniveaus, eine Lücke, die sich im Laufe des Jahres 2025 und bis 2026 mit dem Wachstum institutioneller Allokationen vergrößert hat. Das Versprechen eines einheitlichen 24/7-Marktes, das Merkmal, das Krypto von allem anderen im Finanzwesen unterscheiden sollte, schwächt sich in der Praxis ab, weil Bitcoin immer noch jeden Samstag und Sonntag geöffnet ist, während das Kapital, das seine Tiefe bereitstellt, es nicht ist.

BTC wird immer noch 24/7 gehandelt, aber seriöse Liquidität wird selektiver

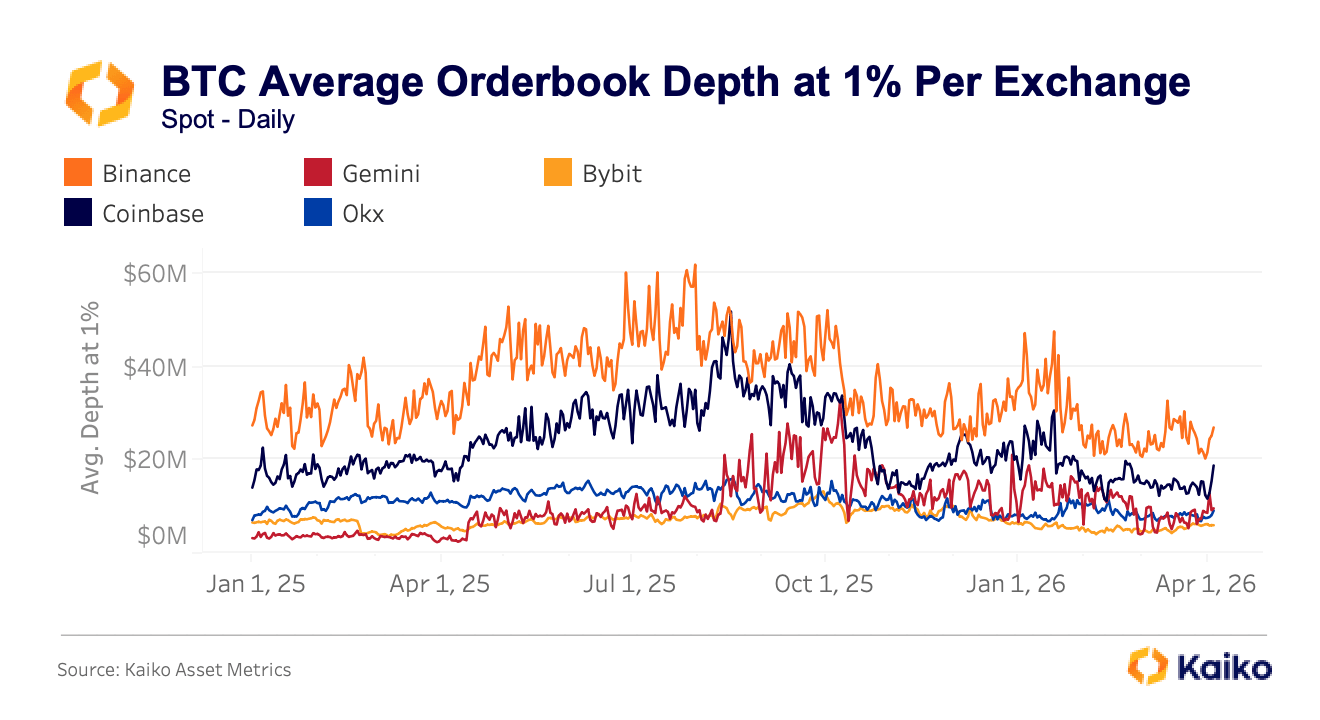

Die Verschiebung zeigt sich in dem, was Händler Orderbuch-Tiefe nennen, dem gesamten Dollarwert von Kauf- und Verkaufsaufträgen, die sich innerhalb einer bestimmten Entfernung vom aktuellen Preis befinden. Es ist ein wichtiges Maß für Liquidität, da es als grobes Maß dafür dient, wie viel Verkaufs- oder Kaufdruck ein Markt absorbieren kann, bevor sich der Preis gegen Sie zu bewegen beginnt.

Kaiko verfolgt die Tiefe bei 1% vom Mittelpunkt, was bedeutet, alle ruhenden Aufträge innerhalb eines Prozents über und unter dem aktuellen Bitcoin-Preis, und diese Zahl variiert enorm je nachdem, wo Sie handeln. Binance bietet auf diesem Niveau konstant etwa 30 Millionen Dollar Tiefe, während Coinbase zwischen 16 Millionen und 20 Millionen Dollar liegt.

Grafik, die Bitcoins durchschnittliche Orderbuch-Tiefe bei 1% über Börsen vom 01.01.2025 bis 01.04.2026 zeigt (Quelle: Kaiko)

Grafik, die Bitcoins durchschnittliche Orderbuch-Tiefe bei 1% über Börsen vom 01.01.2025 bis 01.04.2026 zeigt (Quelle: Kaiko)

Sekundärbörsen, einschließlich Gemini, Bybit und OKX, zeigen typischerweise 10 bis 15 Millionen Dollar Volumen, was zu einem zwei- bis dreifachen Unterschied führt, der sich direkt in schlechtere Preise für jeden übersetzt, der eine bedeutende Order auf der falschen Plattform platziert.

Dieser Unterschied bleibt unter Stress nicht stabil und neigt tatsächlich dazu, fast genau dann zu explodieren, wenn es am kostspieligsten wäre. Während des zollgetriebenen Ausverkaufs im vergangenen Oktober divergierten die BTC-Spot-Preise innerhalb von Minuten erheblich über verschiedene Handelsplätze hinweg, wobei Binance 102.318 Dollar, OKX 102.142 Dollar und Bybit nachziehend 101.675 Dollar anzeigte, eine Spanne von 643 Dollar, die mehrere Minuten lang anhielt, anstatt der Sekunden, die man erwarten würde, wenn die üblichen automatisierten Arbitrage-Mechanismen Lücken effizient schließen würden.

Das Muster wiederholte sich während der geopolitischen Eskalation im Nahen Osten im März 2026, als die Kosten für den Handel von BTC-USDT auf Bybit um 230% von ihrem normalen Niveau stiegen, mit ähnlichen Spitzen auf OKX und Binance. Beide Episoden begannen an Wochenenden, als institutionelle Teilnehmer bereits zurückgetreten waren und die Orderbücher am dünnsten waren.

Wenn die Wall Street schließt, kann sich die Lücke zwischen "dem Preis" und Ihrem Preis schnell vergrößern

Dies hat sehr reale und greifbare Konsequenzen. Am 01.02. stürzte der Bitcoin-Preis an einem Samstagnachmittag unter 78.000 Dollar ab und löste innerhalb von 24 Stunden etwa 2,2 Milliarden Dollar an Liquidationen über mehr als 335.000 Händler aus.

Der Rückgang wurde durch strukturell dünne Wochenend-Liquidität verstärkt und nicht durch einen krypto-spezifischen fundamentalen Zusammenbruch, was bedeutet, dass der Markt nicht auf schlechte Nachrichten über Bitcoin reagierte, sondern auf die mechanische Realität, dass weniger Teilnehmer anwesend waren, um Verkaufsdruck zu absorbieren.

Eine spätere VanEck-Analyse des breiteren Februar-Ausverkaufs ergab, dass Bitcoins eintägige Preisbewegung am 05.02. zu den schnellsten Abstürzen in der aufgezeichneten Geschichte des Vermögenswerts nach statistischen Maßstäben für Geschwindigkeit und Ausmaß gehörte, die Art von Extremereignis, das Wahrscheinlichkeitsmodelle vorhersagen würden, dass es fast nie auftritt, das jedoch jetzt zweimal in fünf Monaten aufgetaucht ist.

Ein Händler, der an einem Samstagabend kauft oder verkauft, oder auf einem beliebigen Sekundärhandelsplatz während erhöhter Volatilität, erhält möglicherweise nichts, was dem Konsens-Bitcoin-Preis nahekommt, von dem er glaubt, dass er ihn handelt.

Die Lücke zwischen dem notierten Preis und dem ausgeführten Preis neigt dazu, sich zu vergrößern, wenn die Konsequenzen einer schlechten Ausführung am schwerwiegendsten sind, und diese Asymmetrie trifft am härtesten die Teilnehmer, denen die institutionelle Infrastruktur fehlt, um auf bessere Bedingungen zu warten.

Während Einzelhändler eindeutig noch an Krypto teilnehmen, legt Kaikos Forschung nahe, dass sie in die dünneren, weniger geschützten Teile davon gedrängt wurden. Zeitlich gesehen sind Einzelhändler während der Nebenzeiten und Wochenenden stärker exponiert, den Perioden, in denen ETF-Ströme inaktiv sind und sich das institutionelle Market-Making zurückzieht.

Geografisch gesehen bleibt der Einzelhandel in Märkten dominant, die dem US-ETF-getriebenen Bitcoin-Handel überhaupt nicht ähneln, wobei Südkorea weiterhin stark auf Einzelhandelsbeteiligung und Altcoin-Volumen setzt, während die Krypto-Aktivität der Türkei Makrostress-Hedging und Stablecoin-Nachfrage widerspiegelt und nicht die institutionelle Aktivität, die wir in den USA stark ansteigen gesehen haben.

Es gibt auch eine Vermögensdimension der Spaltung.

Institutionelles Kapital, das durch ETFs und Prime-Brokerage-Vereinbarungen geleitet wird, hat den Bitcoin-Handel mehr als alles andere in Krypto standardisiert, wobei sich ausgefeiltes Market-Making und tiefe Liquidität um BTC konzentrieren und der Rest der Landschaft (Altcoins, lokale Währungspaare, kleinere Plattformen) mit dünnerer Abdeckung und weniger professioneller Unterstützung zurückbleibt. Spekulative und fragmentierte Aktivität bleibt im breiteren Markt in Fülle bestehen, nur nicht an denselben Börsen und zu denselben Zeiten, die Institutionen kolonisiert haben.

Gleicher Bitcoin, unterschiedliche Marktqualität

Was aus diesen Daten hervorgeht, ist etwas, das zunehmend schwer zu leugnen ist: Es gibt möglicherweise jetzt zwei Bitcoin-Märkte, die parallel laufen. Ein tieferer, effizienterer, von Institutionen geprägter Wochentagsmarkt, der über ETFs und Prime-Handelsplätze zugänglich ist, und ein dünnerer, volatilerer Nebenzeitenmarkt, an dem kleinere Händler eher anwesend sind und eher die Kosten schlechter Ausführung tragen.

Theoretisch ist Bitcoin für jeden derselbe Vermögenswert, aber in der Praxis hängt die Qualität des Marktes, auf den Sie treffen, stark davon ab, wann und wo Sie handeln.

Nichts davon ist ein Argument dafür, dass ETFs Bitcoin zerstört haben. Die institutionelle Beteiligung hat echte Vorteile gebracht, einschließlich tieferer aggregierter Liquidität, engerer durchschnittlicher Spreads unter normalen Bedingungen und eines Grades an Legitimität, den keiner der vorherigen Zyklen hatte.

Kumulierte Nettozuflüsse in US-Spot-Bitcoin-ETFs liegen seit dem Start immer noch bei etwa 53 bis 54 Milliarden Dollar, selbst nach starken Abflüssen Anfang 2026, und sie haben enormes Kapital absorbiert und echte Volatilität überlebt, ohne zusammenzubrechen.

Aber die gleichen Kräfte, die Bitcoins beste Stunden verbessert haben, scheinen offengelegt zu haben, wie ungleichmäßig der Markt wird, wenn diese Beteiligung zurückgeht, was Reife für einige Sitzungen liefert, während Fragilität in anderen zurückbleibt.

Der Beitrag Wie Institutionen Bitcoin zu einem Wochentagsmarkt machten, sodass der Einzelhandel das gesamte Wochenendrisiko übernimmt, erschien zuerst auf CryptoSlate.

Das könnte Ihnen auch gefallen

Pi Network Wertmodell erklärt: Wie Community-Konsens und echter Nutzen den Wert von Picoin prägen

Bitcoin-Millionäre verschwinden zu Tausenden, und die Zahlen sind schockierend